Koniunktura przemysłowa II 2012

2012-02-27 10:09

Ogólny klimat koniunktury w przetwórstwie przemysłowym © fot. mat. prasowe

Ogólny klimat koniunktury w przetwórstwie przemysłowym w lutym oceniany jest mniej pesymistycznie niż w styczniu, ale gorzej niż w analogicznym miesiącu ostatnich dwóch lat. Na złagodzenie negatywnych ocen wpływają pozytywne prognozy dotyczące portfela zamówień i produkcji, przy mniej niekorzystnych niż w styczniu ocenach bieżących portfela zamówień. Utrzymują się negatywne oceny produkcji. Zwiększają się trudności w regulowaniu bieżących zobowiązań finansowych, odpowiednie przewidywania są nieco mniej pesymistyczne od prognoz formułowanych przed miesiącem. Ceny wyrobów przemysłowych mogą rosnąć wolniej niż przewidywano przed miesiącem - podał Główny Urząd Statystyczny.

Przeczytaj także: Koniunktura przemysłowa I 2012

Ogólny klimat koniunktury w budownictwie w lutym oceniany jest negatywnie, podobnie jak przed miesiącem i gorzej niż w analogicznym miesiącu ostatnich dwóch lat. Wpływ na utrzymywanie się niekorzystnego wskaźnika ogólnego klimatu koniunktury mają bardziej pesymistyczne niż w styczniu oceny bieżące portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej przy mniej negatywnych niż przed miesiącem odpowiednich prognozach. Przedsiębiorcy przewidują spadek cen robót budowlano-montażowych nieznacznie większy od prognozowanego w styczniu.Ogólny klimat koniunktury w handlu detalicznym jest w lutym oceniany negatywnie, podobnie jak w styczniu, i gorzej niż w analogicznym miesiącu dwóch poprzednich lat. Oceny dotyczące bieżącej sprzedaży są bardziej pesymistyczne od zgłaszanych w ubiegłym miesiącu, przy mniej negatywnych prognozach w tym zakresie. Zwiększają się trudności w bieżącym regulowaniu zobowiązań finansowych, przewidywania wskazują na możliwość nieznacznego zmniejszenia problemów w tym zakresie. Jednostki przewidują wzrost cen nieco wolniejszy niż oczekiwano w styczniu.

W lutym w większości badanych sekcji przedsiębiorstw usługowych koniunktura oceniana jest negatywnie. Najbardziej pesymistyczne oceny, bardziej niekorzystne niż w styczniu i gorsze niż przed rokiem, formułują jednostki z sekcji pozostała działalność usługowa. Najbardziej optymistycznie koniunkturę oceniają jednostki z sekcji działalność finansowa i ubezpieczeniowa – nieco bardziej korzystnie niż przed miesiącem oraz zdecydowanie lepiej niż w lutym ubiegłego roku. Również pozytywnie oceniają koniunkturę podmioty z sekcji informacja i komunikacja (oceny są nieznacznie korzystniejsze niż przed miesiącem i lepsze od zgłaszanych przed rokiem, kiedy to ogólny wskaźnik klimatu przyjął wartość ujemną) oraz działalność związana z obsługą rynku nieruchomości (oceny są lepsze niż w styczniu bieżącego i lutym ubiegłego roku).

1. Przetwórstwo przemysłowe

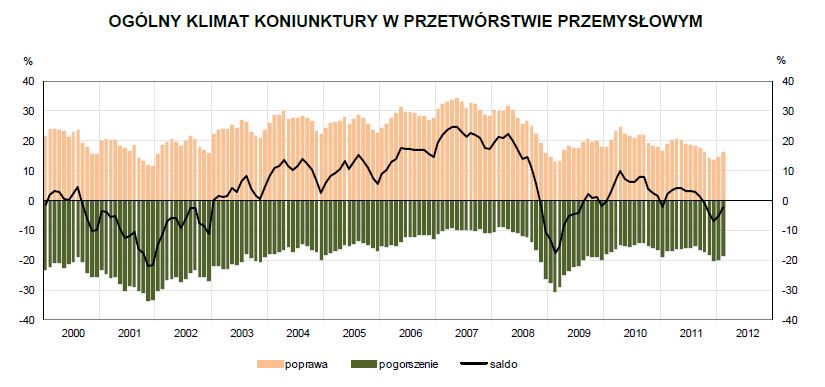

W lutym ogólny klimat koniunktury w przetwórstwie przemysłowym kształtuje się na poziomie minus 2 (w styczniu minus 5). Poprawę koniunktury sygnalizuje 17% badanych przedsiębiorstw, a jej pogorszenie 19% (w grudniu odpowiednio 15% i 20% jednostek). Pozostałe przedsiębiorstwa uważają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w przetwórstwie przemysłowym

Ogólny klimat koniunktury w przetwórstwie przemysłowym kształtuje się na poziomie minus 2

Na mniej znaczące ograniczenie portfela zamówień ogółem wpływa wolniejszy niż przed miesiącem spadek zarówno portfela krajowego jak i zagranicznego. Oceny bieżącej produkcji są negatywne, zbliżone do zgłaszanych w styczniu. Prognozy dotyczące portfela zamówień i produkcji są optymistyczne. Stan zapasów wyrobów gotowych uznawany jest przez przedsiębiorców za nadmierny. Poziom należności zbliżony jest do zgłaszanego w ubiegłym miesiącu. Zwiększają się trudności w regulowaniu bieżących zobowiązań finansowych. Odpowiednie przewidywania są nieznacznie mniej pesymistyczne od prognoz formułowanych przed miesiącem. Dyrektorzy planują redukcje zatrudnienia nieco mniejsze niż zapowiadali w styczniu. Ceny wyrobów przemysłowych mogą rosnąć wolniej niż przewidywano przed miesiącem.

fot. mat. prasowe

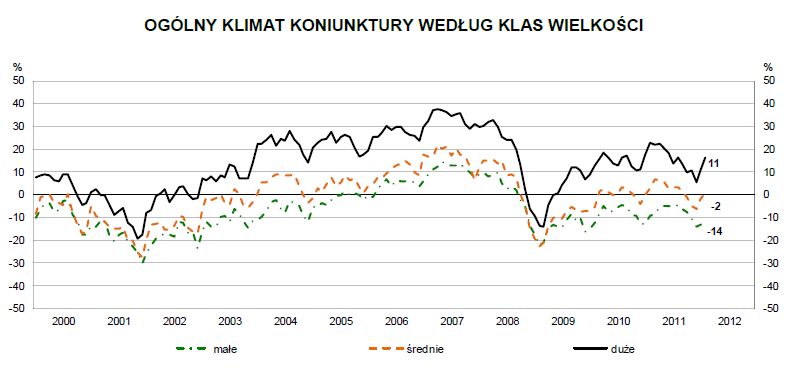

Ogólny klimat koniunktury wg klas wielkości

Najlepiej radzą sobie duże przedsiębiorstwa

Największe ograniczenie bieżącego portfela zamówień zgłaszają jednostki małe (o liczbie pracujących od 10 do 49 osób). Jedynie jednostki duże (o liczbie pracujących 250 i więcej osób) sygnalizują wzrost portfela zamówień. Negatywne prognozy formułują tylko jednostki małe (o liczbie pracujących od 10 do 49 osób). Jednostki średnie i duże (o liczbie pracujących 50 i więcej osób) przewidują rozszerzenie portfela zamówień.

Przeczytaj także:

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Inwestycja mieszkaniowa ATAL Parkowa w sprzedaży

Inwestycja mieszkaniowa ATAL Parkowa w sprzedaży

{kind=link}

{kind=link}