Koniunktura przemysłowa III 2012

2012-03-26 10:13

Przeczytaj także: Koniunktura przemysłowa II 2012

Spośród badanych przedsiębiorstw 22% (przed rokiem 21%) planuje prowadzenie prac budowlano-montażowych za granicą. Dyrektorzy tych przedsiębiorstw spodziewają się niewielkiego wzrostu portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych, mniejszego niż przed rokiem.

Najbardziej negatywne oceny bieżącej sytuacji gospodarczej zgłaszają jednostki małe i średnie (o liczbie pracujących od 10 do 249 osób). Pesymistyczne prognozy w tym zakresie sygnalizują jedynie jednostki najmniejsze (o liczbie pracujących do 49 osób).

Oceny bieżącego portfela zamówień są mniej pesymistyczne niż w lutym. Najmniejszy jego spadek sygnalizują przedsiębiorstwa duże (o liczbie pracujących 250 i więcej osób). Optymistyczne prognozy formułują jednostki ze wszystkich klas wielkości, w szczególności przedsiębiorstwa duże (o liczbie pracujących 250 i więcej osób).

We wszystkich klasach wielkości oceny bieżącej produkcji budowlano-montażowej są mniej pesymistyczne niż w lutym. Najmniej niekorzystne oceny bieżące zgłaszane są przez dyrektorów jednostek dużych (o liczbie pracujących 250 i więcej osób). Pesymistyczne prognozy formułują jedynie jednostki mikro (o liczbie pracujących do 9 osób), przedsiębiorstwa z pozostałych klas wielkości spodziewają się w najbliższych trzech miesiącach wzrostu produkcji budowlano-montażowej, w największym stopniu w jednostkach dużych (o liczbie pracujących 250 i więcej osób).

Najbardziej negatywne oceny zarówno bieżącej jak i przyszłej sytuacji finansowej zgłaszają jednostki małe (o liczbie pracujących od 10 do 49 osób).

W bieżącym miesiącu największe opóźnienia w terminowym ściąganiu płatności za wykonane roboty budowlano-montażowe są sygnalizowane przez przedsiębiorstwa duże (o liczbie pracujących 250 i więcej osób), które odnotowały istotne pogorszenie ocen w stosunku do zgłaszanych w ubiegłym miesiącu. Pozostałe podmioty zgłaszały utrzymanie się znaczących opóźnień sprzed miesiąca.

Zatrudnienie w największym stopniu może być ograniczane w jednostkach dużych (o liczbie pracujących 250 i więcej osób). Najmniejsze redukcje zatrudnienia mogą wystąpić w jednostkach mikro (o liczbie pracujących do 9 osób).

Ceny robót budowlano-montażowych mogą spadać w największym stopniu w jednostkach małych (o liczbie pracujących od 10 do 49 osób). Wzrost cen prognozują jedynie dyrektorzy jednostek dużych (o liczbie pracujących 250 i więcej osób).

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności budowlano-montażowej kształtuje się na poziomie 2,7% (przed rokiem 2,8%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia oraz konkurencją na rynku (w obu przypadkach 56% w marcu br., 52% w analogicznym miesiącu ub. r.). W porównaniu z marcem 2011 r. najbardziej wzrosło znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (z 34% do 42%).

Przedsiębiorcy zgłaszają w marcu wykorzystanie mocy produkcyjnych na poziomie 63% (64% w analogicznym miesiącu ub. r.).

W marcu 21% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 67% jako wystarczające, a 12% jako zbyt małe (przed rokiem odpowiednio: 19%, 70%, 10%).

Handel

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w marcu na poziomie minus 3 (w lutym minus 9). Poprawę koniunktury sygnalizuje 17% badanych przedsiębiorstw, pogorszenie 20% (w lutym odpowiednio 15% i 24%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w lutym na poziomie minus 3

Oceny dotyczące bieżącej sprzedaży są mniej pesymistyczne od zgłaszanych w ubiegłym miesiącu, natomiast prognozy w tym zakresie, po niekorzystnych przewidywaniach z lutego, są pozytywne. Nieznacznie zmniejszają się trudności w bieżącym regulowaniu zobowiązań finansowych, również przewidywania wskazują na możliwość zmniejszenia problemów w tym zakresie. Utrzymuje się nadmierny poziom zapasów towarów. Mimo to przedsiębiorcy nie planują zmiany ilości towarów zamawianych u dostawców. Redukcje zatrudnienia mogą być nieco mniejsze niż prognozowano w lutym. Jednostki sygnalizują utrzymanie tempa wzrostu bieżących i przyszłych cen towarów.

fot. mat. prasowe

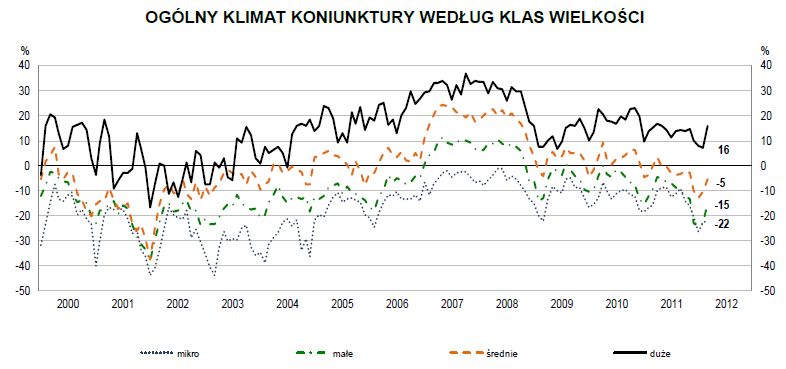

Ogólny klimat koniunktury wg klas wielkości

W poszczególnych klasach wielkości oceny koniunktury są zróżnicowane

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}