Bieżące, przeszłe i oczekiwane trudności © fot. mat. prasowe

Po trzech kwartałach stopniowo pogarszających się prognoz i rosnącej niepewności w odniesieniu do przyszłości, oczekiwania na II kw. br. sugerują niewielką poprawę sytuacji w sektorze przedsiębiorstw. Jednocześnie, w I kw. br., podobnie jak w ciągu ostatnich dwóch lat, oceny bieżącej kondycji firm pozostały na stabilnym i dobrym poziomie. Trudno obecnie ocenić, czy wzrost optymizmu oczekiwań jest zapowiedzią odwrócenia dotychczas obserwowanych tendencji i należy spodziewać się trwałego ożywienia koniunktury w kolejnych miesiącach, czy mamy do czynienia wyłącznie z korektą zbyt pesymistycznych przewidywań z poprzednich okresów - podaje najnowsza publikacja NBP pt. "Informacja o kondycji sektora przedsiębiorstw ze szczególnym uwzględnieniem stanu koniunktury w I kwartale 2012 r. oraz prognoz koniunktury na II kwartał 2012 r."

Przeczytaj także: Kondycja przedsiębiorstw - IV kw. 2011 i prognoza I kw. 2012

1. Mimo, że we wcześniejszych badaniach przedsiębiorstwa liczyły się raczej z koniecznością ograniczenia dynamiki produkcji w I kw. br., zaobserwowano wzrost stopnia wykorzystania mocy produkcyjnych (po uwzględnieniu czynnika sezonowego), poprawę dopasowania zapasów oraz spadek bariery popytowej. Poprawa bieżącej sytuacji popytowej przełożyła się na wzrost optymizmu przewidywań na kolejny kwartał. Większość przedsiębiorstw była, co prawda, ostrożna w swoich oczekiwaniach, określając spodziewany wzrost popytu jako zmianę o charakterze sezonowym, niemniej efektem lepszych oczekiwań jest wzrost odsetka przedsiębiorstw planujących zwiększyć produkcję w II kw. br. Poprawę zanotowano w większości analizowanych branż i klas.2. Prognozy eksportu na II kw. br. pozostają stabilne i umiarkowanie optymistyczne. W dalszym ciągu obserwujemy spadek odsetka przedsiębiorstw wykazujących sprzedaż zagraniczną, któremu towarzyszyło również zmniejszenie udziału importerów. Udział eksportu w sprzedaży nie wykazuje większych zmian, co oznacza, że rosnące (m.in. dzięki zapewniającemu wysoką opłacalność kursowi złotego) przychody z eksportu wskazują na wzrost jego intensywności w przedsiębiorstwach, które są nadal obecne na rynkach zagranicznych.

3. W I kw. br. kurs złotego umocnił się, a w efekcie tego obniżyła się opłacalność eksportu. Pozostaje ona jednak nadal na poziomie pozwalającym eksporterom realizować satysfakcjonujące zyski – nie zwiększyła się grupa firm deklarujących sprzedaż na eksport poniżej progu opłacalności. Konsekwencją umocnienia złotego był wyraźny spadek marż na sprzedaży eksportowej. Spadek zanotował zarówno handel, jak i przetwórstwo przemysłowe. Obniżka marż dotyczyła również produktów i usług oferowanych na rynku krajowym. Warto podkreślić, że spadek marż miał miejsce mimo dalszego wyraźnego wzrostu cen w I kw. Wzrosty cen nie rekompensowały zatem obserwowanego wzrostu kosztów, a w przypadku eksporterów – niższych ze względu na aprecjację złotego wpływów ze sprzedaży zagranicznej.

4. W II kw.br. mniej przedsiębiorstw zamierza podnosić ceny, niższa będzie również skala podwyżek. Jest to efektem spadku oczekiwanej dynamiki wzrostu cen surowców i materiałów. Ankietowani spodziewają się również obniżenia inflacji CPI. Mniej podwyżek cen zapowiadają przedsiębiorstwa z większości analizowanych branż i klas.

fot. mat. prasowe

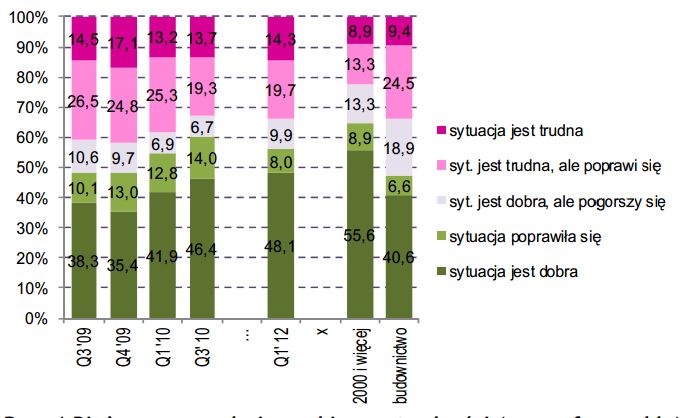

Bieżące, przeszłe i oczekiwane trudności

Wystąpienia trudności w bliższej lub dalszej przyszłości spodziewa się 9,9% firm

Przeczytaj także:

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

{kind=link}