Koniunktura przemysłowa V 2012

2012-05-24 09:46

Przeczytaj także: Koniunktura przemysłowa IV 2012

W podziale na klasy wielkości najbardziej negatywne oceny i prognozy dotyczące sytuacji gospodarczej zgłaszają jednostki mikro (o liczbie pracujących do 9 osób). Pozytywne oceny i prognozy w tym zakresie, choć ostrożniejsze od zgłaszanych przed miesiącem, formułują jedynie podmioty duże (o liczbie pracujących 250 i więcej osób).

Przedsiębiorstwa należące do większości badanych klas wielkości odnotowały zarówno spadek sprzedaży, jak i przewidują jej pogorszenie w najbliższych trzech miesiącach – w największym stopniu przedstawiciele jednostek mikro (o liczbie pracujących do 9 osób). Jedynie podmioty duże (o liczbie pracujących 250 i więcej osób) formułują pozytywne oceny i prognozy w tym zakresie, choć mniej optymistyczne od zgłaszanych w kwietniu.

Przedstawiciele wszystkich klas wielkości zgłaszają trudności w bieżącym regulowaniu zobowiązań finansowych, przede wszystkim jednostki najmniejsze (o liczbie pracujących do 49 osób). Również te podmioty formułują najbardziej negatywne prognozy. Dyrektorzy przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób) – jako jedyni – nie przewidują trudności w regulowaniu zobowiązań.

Jednostki wszystkich klas wielkości odnotowują wolniejszy niż przed miesiącem wzrost bieżących i przyszłych cen. Najbardziej znaczący wzrost cen, zarówno bieżących jak i przyszłych, jest sygnalizowany przez dyrektorów jednostek dużych (o liczbie pracujących 250 i więcej osób).

Przedstawiciele wszystkich klas wielkości sygnalizują nadmiar zapasów towarów, z wyjątkiem jednostek mikro (o liczbie pracujących do 9 osób), które określają stan swoich zapasów jako odpowiedni w stosunku do zapotrzebowania. Najbardziej znaczący nadmiar zapasów zgłaszano w jednostkach średnich (o liczbie pracujących od 50 do 249 osób).

Zmniejszenie zatrudnienia w najbliższych trzech miesiącach zapowiadane jest przez przedsiębiorstwa należące do wszystkich klas wielkości, poza przedstawicielami jednostek dużych (o liczbie pracujących 250 i więcej osób), którzy planują niewielkie zwiększenie zatrudnienia.

Spośród badanych jednostek, w maju 4,8% nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,3% przed rokiem). Największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z: konkurencją na rynku (barierę tę sygnalizuje w maju br. 55% przedsiębiorstw, 59% w analogicznym miesiącu ub. r.), kosztami zatrudnienia (55% w maju br., 53% przed rokiem), niedostatecznym popytem (48% w maju br., 46% w analogicznym miesiącu ub. r.), wysokimi obciążeniami na rzecz budżetu (45% w maju br., tak jak przed rokiem). W ujęciu rocznym w największym stopniu wzrosło znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (z 33% do 39%).

Usługi

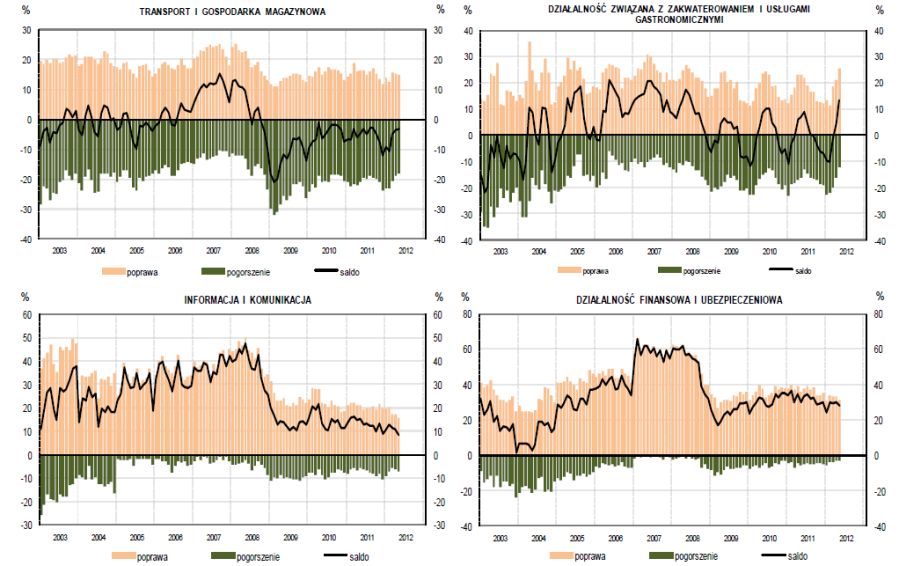

W maju wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 3 (przed miesiącem minus 4). Poprawę koniunktury odnotowuje 15% badanych firm, a jej pogorszenie 18% (w kwietniu odpowiednio 15% i 19%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Bieżący popyt, sprzedaż oraz sytuacja finansowa oceniane są mniej pesymistycznie niż przed miesiącem. Przewidywania w zakresie popytu i sprzedaży są mniej korzystne od formułowanych w kwietniu. Utrzymują się negatywne prognozy sytuacji finansowej. Sygnalizowany jest wolniejszy niż przed miesiącem wzrost zarówno bieżących jak i przyszłych cen usług. Przedsiębiorcy przewidują spadek liczby zatrudnionych pracowników, nieco bardziej znaczący od zapowiadanego w kwietniu.

fot. mat. prasowe

Ogólny klimat koniunktury w usługach

W maju wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 3

W maju wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie plus 13 (przed miesiącem plus 5). Poprawę koniunktury odnotowuje 25% badanych firm, a jej pogorszenie 12% (w kwietniu odpowiednio 21% i 16%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Takie kształtowanie się ocen koniunktury wynika z korzystnych ocen bieżącego popytu (po raz pierwszy od siedmiu miesięcy), sprzedaży (po raz pierwszy od ośmiu miesięcy) i sytuacji finansowej (po raz pierwszy od dziewięciu miesięcy) oraz bardziej optymistycznych od formułowanych w ubiegłym miesiącu prognoz w tym zakresie. Sygnalizowany jest nieco większy niż w kwietniu wzrost zarówno bieżących jak i przyszłych cen. W tej grupie firm można się spodziewać wzrostu zatrudnienia.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}