Przeczytaj także: Powierzchnie magazynowe w Polsce I-III 2013

fot. mat. prasowe

Ok. 50% istniejącej powierzchni w całym regionie stołecznym (Sektor I i II) ma nie więcej niż 5 lat. Aktualnie w budowie jest blisko 80 000 m kw. nowej powierzchni magazynowej w czterech projektach zlokalizowanych w Warszawie i regionie (Sektor I i II).

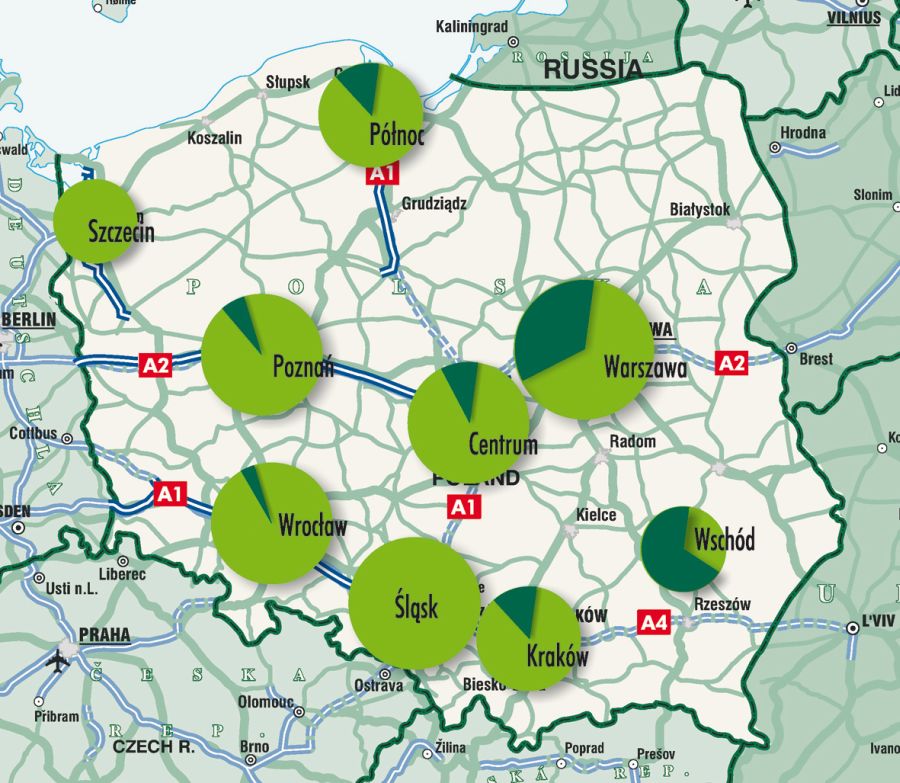

Oprócz Warszawy rozwinęły się jak dotąd cztery ważne ośrodki logistyczne: aglomeracja śląska (ok. 1 340 000 m kw. powierzchni magazynowej plus 430 000 m kw. w planach), Polska centralna (17 parków logistycznych o łącznej powierzchni 940 000 m kw. plus planowane dalsze 600 000 m kw.), region Poznania (888 000 m kw. w 20 parkach logistycznych, kolejne 50 000 m kw. w trzech obiektach w budowie i 740 000 m kw. w planach) oraz region Wrocławia (17 parków logistycznych o łącznej powierzchni 755 000 m kw., w planach dalsze 840 000 m kw. i dwa projekty o łącznej powierzchni 17 000 m kw. obecnie w budowie). Kolejne rozwijające się rynki magazynowo-logistyczne to Kraków, region północny z Trójmiastem, Szczecin oraz region wschodni.

„W ostatnich latach deweloperzy przestali się koncentrować tylko na Warszawie i rozwinęli bazę magazynową wokół innych aglomeracji w Polsce, co wynikało głównie z pojawienia się na tych rynkach sieci handlowych i ich szybkiej ekspansji. Lokalizację nowych centrów logistycznych wyznaczały przede wszystkim planowane i stopniowo oddawane do użytku autostrady i drogi szybkiego ruchu” – wyjaśnił Patrick Kurowski, dyrektor działu powierzchni magazynowych w CBRE Polska.

Według danych CBRE, odsetek wolnych powierzchni magazynowych i logistycznych w Polsce wynosił na koniec 1 kw. 2012 r. 11,4%. W Sektorze I wolne powierzchnie stanowiły 13% zasobów, z widoczną tendencją spadkową. W Sektorze II na najemców oczekiwało ponad 19% łącznych zasobów powierzchni magazynowych. W Sektorze III odsetek wolnych powierzchni spadł nieznacznie w stosunku do wcześniejszych kwartałów i obecnie wynosi średnio 7,6%. Najniższy odsetek wolnych powierzchni notowany jest na Śląsku (3,3%), a także w regionach Poznania (5,6%), Wrocławia (7,5%) i Krakowa (8,5%).

Czynsze nadal pod presją spadkową

Obecnie czynsze w najwyższej klasy obiektach magazynowych w Warszawie (Sektor I) kształtują się pomiędzy 4,50 a 5,00 euro za m kw. miesięcznie. Czynsze w najlepszych obiektach w regionie Warszawy (Sektor II) wynoszą od 2,80 do 3,50 euro za m kw. miesięcznie.

W obiektach najwyższej klasy zlokalizowanych w Sektorze III, za wynajem jednego metra powierzchni trzeba zapłacić od 3,00 do 3,50 euro miesięcznie. Według CBRE, w nadchodzących kwartałach czynsze w obiektach magazynowych powinny pozostać stabilne, jednak nadal pod presją spadkową, szczególnie w regionach ze stosunkowo wysokim odsetkiem wolnych powierzchni (region Warszawy Sektor II – 19,2%, Szczecin – 19,8%).

Rozwój rynku inwestycyjnego w segmencie magazynowym - stopy zwrotu wyższe niż w segmentach biurowym i handlowym

fot. mat. prasowe

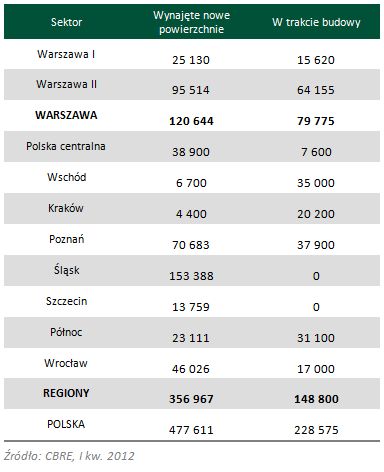

Podsumowanie rynku powierzchni magazynowych w I kw. 2012

Podsumowanie rynku powierzchni magazynowych w I kw. 2012 w metrach kwadratowych

Ogólnie rzecz biorąc, fundusze inwestycyjne postrzegają projekty magazynowo-logistyczne jako dobrą możliwość dywersyfikacji swoich portfeli. Można spodziewać się wzrostu atrakcyjności tych obiektów w związku z budową w Polsce nowych autostrad i dróg szybkiego ruchu na EURO 2012, dzięki czemu powstało wiele nowych lokalizacji atrakcyjnych dla inwestycji.

Stopy zwrotu z inwestycji w sektorze magazynowym pozostają nieco wyższe niż dla powierzchni biurowych i handlowych. Stopy zwrotu z najwyższej klasy obiektów magazynowych spadły w ostatnim okresie i obecnie wynoszą ok. 7,75% dla projektów wielkopowierzchniowych nabywanych przez duże międzynarodowe fundusze inwestycyjne.

Przeczytaj także:

Powierzchnie biurowe i magazynowe w 2012 roku

Powierzchnie biurowe i magazynowe w 2012 roku

Powierzchnie biurowe i magazynowe w 2012 roku

Powierzchnie biurowe i magazynowe w 2012 roku

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

Rynek Powierzchni Magazynowych, powierzchnie magazynowo-logistyczne, CB Richard Ellis, powierzchnie magazynowe, magazyny

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}