Rynek usług pocztowych 2011

2012-06-30 00:15

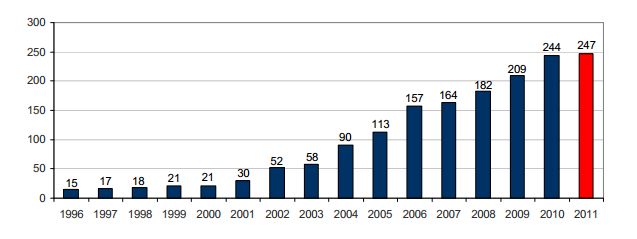

Liczba zarejestrowanych operatorów niepublicznych w latach 1996-2011 © fot. mat. prasowe

Rynek usług pocztowych w Polsce w ostatnich latach stopniowo ewoluuje w kierunku większej konkurencyjności. Systematycznie zmniejsza się obszar usług zastrzeżonych dla operatora publicznego i zarazem wzrasta konkurencja rynkowa - podaje raport Prezesa Urzędu Komunikacji Elektronicznej o stanie rynku usług pocztowych w Polsce w 2011 roku.

Przeczytaj także: Rynek usług pocztowych 2010

Nowe możliwości i warunki sprzyjające wzrostowi konkurencyjności zostały stworzone przede wszystkim dzięki unijnym regulacjom prawnym. Tzw. III Dyrektywa pocztowa z 2008 roku wyznaczyła termin pełnego otwarcia wspólnego rynku do 31 grudnia 2010 roku i określiła zasady jego funkcjonowania w warunkach pełnej liberalizacji. Polska skorzystała z możliwości przesunięcia terminu wdrożenia tej dyrektywy do końca 2012 roku.W 2011 roku, poza Pocztą Polską S.A. do rejestru operatorów pocztowych wpisanych było 247 podmiotów (wg stanu na koniec 2011 roku), wobec 244 zarejestrowanych w 2010 roku. Należy przy tym zaznaczyć, że nie wszyscy operatorzy, którzy uzyskali wpis, faktycznie prowadzą działalność. Operatorów działających w 2011 roku było 154 (wobec 152 w roku 2010).

Głównym graczem na rynku pocztowym nadal pozostaje Poczta Polska. Jest ona jedynym podmiotem dysponującym infrastrukturą konieczną do świadczenia usług pocztowych o charakterze powszechnym. Powszechne usługi pocztowe stanowią nadal najbardziej istotną pozycję wśród usług realizowanych przez Pocztę Polską (z kolei w grupie usług o charakterze powszechnym najbardziej znaczącą pozycją są przesyłki listowe nierejestrowane). W roku 2011 operator publiczny zrealizował w obrocie krajowym i zagranicznym ponad 2,1 mld usług pocztowych (powszechne usługi pocztowe, umowne usługi pocztowe, w tym kurierskie), co przełożyło się na ponad 4,8 mld zł przychodu. W tej liczbie usług było około 1,6 mld powszechnych usług pocztowych, które wygenerowały około 4,2 mld zł przychodu, z czego ponad 1,3 mld stanowiły przesyłki listowe, z których przychód wyniósł prawie 3,3 mld zł.

fot. mat. prasowe

Liczba zarejestrowanych operatorów niepublicznych w latach 1996-2011

Na przestrzeni lat 1996-2011 nastąpił ponad 16-krotny wzrost liczby operatorów niepublicznych

fot. mat. prasowe

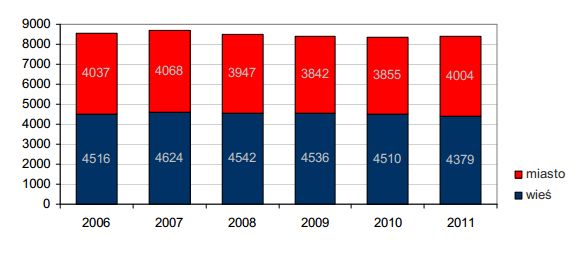

Liczba placówek Poczty Polskiej w latach 2006-2011

Według stanu na koniec 2011 roku Poczta Polska świadczyła swoje usługi w 8383 placówkach pocztowych

Z analizy usług pocztowych zrealizowanych w 2011 roku przez wszystkich operatorów wynika, że Poczta Polska jest zdecydowanie dominującym podmiotem w obszarze przesyłek z korespondencją oraz przesyłek reklamowych (jej udziały w przychodach wynoszą odpowiednio - 89,8% i 89,4%). Znaczący jest natomiast udział operatorów niepublicznych w przychodach w segmencie paczek i innych usług umownych - wynosi on 59,5%. W obszarze druków bezadresowych także zdecydowaną przewagę mają operatorzy niepubliczni (83,3% przychodów). Co ważne, działalność w tym ostatnim obszarze może być prowadzona bez wpisu do rejestru operatorów pocztowych, więc UKE nie dysponuje pełnymi danymi w tym zakresie i należy przypuszczać, że faktyczna struktura tego rynku jest nieco inna (ze znacznie mniejszym udziałem Poczty Polskiej).

Przeczytaj także:

Rynek usług pocztowych 2009

Rynek usług pocztowych 2009

Rynek usług pocztowych 2009

Rynek usług pocztowych 2009

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek usług pocztowych, usługi pocztowe, Poczta Polska, przesyłki pocztowe, jakość usług pocztowych, prawo pocztowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Inwestycja mieszkaniowa ATAL Parkowa w sprzedaży

Inwestycja mieszkaniowa ATAL Parkowa w sprzedaży

{kind=link}

{kind=link}