Kondycja przedsiębiorstw - II kw. 2012 i prognoza III kw. 2012

2012-07-16 10:16

Przeczytaj także: Sytuacja finansowa sektora przedsiębiorstw IV kw. 2011

5. W ślad za gorszymi perspektywami zatrudnienia maleje odsetek firm planujących podniesienie płac. Zwłaszcza duże (ponad 10%) podwyżki dokonywane są obecnie bardzo rzadko. Przeciętny wzrost płac wśród firm zamierzających zwiększyć wynagrodzenia będzie w III kw. zbliżony do poziomu inflacji. Mimo relatywnie wysokiej inflacji, jaką obserwowaliśmy w ostatnich kwartałach, ankietowane przedsiębiorstwa nie zauważają zwiększonych nacisków pracowników na podniesienia płac. W nielicznych przedsiębiorstwach, które taką presję odczuwają skłonność do podnoszenia wynagrodzeń jest trzykrotnie wyższa niż wśród zakładów pracy, gdzie pracownicy nie domagają się większych płac.

6. Spadek optymizmu prognoz popytu, w tym m.in. ze względu na efekt mistrzostw Euro 2012, odbił się negatywnie na aktywności inwestycyjnej sektora przedsiębiorstw. Niższe nakłady na inwestycje zapowiada zarówno sektor MSP, jak i grupa dużych przedsiębiorstw, jednak z wyłączeniem największych jednostek w próbie. Przedsiębiorstwa największe nadal planują inwestować na znacznie większą skalę i znacznie częściej niż pozostałe grupy firm. Jednym z czynników wyższej aktywności tych przedsiębiorstw jest ich lepsza sytuacja, choć w ostatnich kwartałach również w tej grupie pojawiły się sygnały pogorszenia koniunktury. Większe cod poziomu nakłady inwestycyjne w gronie największych podmiotów są również podyktowane większym majątkiem, wymagającym dużych nakładów na jego utrzymanie i odtworzenie. Ważna jest również specyfika branżowa tej grupy – w tym zwłaszcza większy udział firm z sekcji Energetyka, gdzie zależność od zmian koniunktury jest obecnie słabsza, co związane jest z inwestycjami w ograniczenie emisji gazów cieplarnianych, które wymusza na przedsiębiorstwach polityka klimatyczna UE. Uwzględniając dużą koncentrację inwestycji w gospodarce, plany największych podmiotów mogą wyhamowywać spadek dynamiki nakładów inwestycyjnych całego sektora przedsiębiorstw. W całej próbie nadal niewiele firm chce zrezygnować z dokończenia inwestycji, natomiast rośnie odsetek przedsiębiorstw, które odsuwają w czasie rozpoczęcie projektów istotnych dla ich dalszej działalności. Wśród czynników ograniczających aktywność inwestycyjną jest zagrożenie załamania się koniunktury i związana z tym niepewność sytuacji potencjalnych inwestorów. Szczególnie dużo takich firm jest w sekcji Budownictwo.

7. Zainteresowanie zwiększaniem zadłużenia pozostaje w sektorze przedsiębiorstw niskie. Wśród przyczyn tego zjawiska nadal można wymieniać finansowanie inwestycji bardziej preferowanymi od kredytu środkami własnymi oraz ogólnie niską aktywność inwestycyjną. Dodatkowym czynnikiem jest zanotowany w II kw. spadek dostępności kredytu (rozumiany jako większy odsetek odrzuceń wniosków kredytowych). Nadal duże potrzeby pożyczkowe zgłaszają firmy budowlane, jednak uwzględniając malejące wskaźniki płynności i rentowności w tej branży oraz pesymistyczne pespektywy sprzedaży można oczekiwać, że część z tych planów nie zostanie zrealizowana, m.in. ze względu na trudności z otrzymaniem kredytu.

fot. mat. prasowe

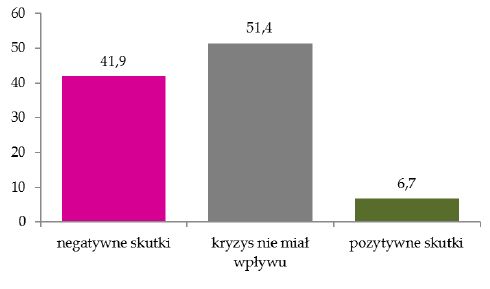

Skutki kryzysu 2008-2009

O pozytywnych skutkach kryzysu z lat 2008/09 informuje 6,7% przedsiębiorstw w próbie

8. Płynność i zdolność do terminowego regulowania zobowiązań handlowych nieznacznie poprawiła się w II kw. Taką poprawę zanotowano również w branży budowlanej, gdzie jednak sytuacja płynnościowa nadal oceniana jest jako bardzo słaba. Jednocześnie niewielkie pogorszenie zdolności płatniczej zanotowano wśród kredytobiorców - w ciągu kwartału nieznacznie zmniejszył się odsetek firm terminowo spłacających zobowiązania wobec banków.

9. Drugi kwartał z rzędu obniżyły się oczekiwania inflacyjne przedsiębiorstw. Spadki dotyczyły wszystkich segmentów inflacji, tj. prognoz CPI, prognoz cen surowców i materiałów wykorzystywanych do produkcji oraz cen finalnych ustalanych przez samych ankietowanych. Niższe oczekiwania inflacyjne zanotowano w większości analizowanych branż i klas.

Informacje o badaniu

Podstawą opracowania są wyniki Szybkiego Monitoringu NBP, przeprowadzonego w czerwcu 2012 r. na próbie 1185 podmiotów niefinansowych, reprezentujących wszystkie sekcje PKD (poza rolnictwem, rybołówstwem i leśnictwem), zarówno sektor niepubliczny, jak i publiczny, przedsiębiorstwa z sektora MSP oraz duże jednostki.

Dodatkowym źródłem informacji są wyniki Ankiety Rocznej NBP, przeprowadzonej w okresie kwiecień – maj br. na próbie 1151 podmiotów niefinansowych. Wyniki tego badania prezentowane są przede wszystkim w postaci ramek.

Do pobrania:

Przeczytaj także:

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}