Koniunktura przemysłowa VIII 2012

2012-08-23 12:03

Przeczytaj także: Koniunktura przemysłowa VII 2012

W sierpniu firmy z większości sekcji objętych badaniem sygnalizują ograniczenie popytu na usługi, najbardziej znaczące – jednostki z sekcji działalność związana z kulturą, rozrywką i rekreacją (sekcja R) oraz edukacja (sekcja P). Wzrost popytu na swoje usługi zgłaszają podmioty z sekcji opieka zdrowotna i pomoc społeczna (sekcja Q), działalność finansowa i ubezpieczeniowa (sekcja K) oraz zakwaterowanie i gastronomia (sekcja I).

Na najbliższe trzy miesiące prognozy popytu formułowane przez jednostki z ponad połowy badanych sekcji usługowych są pesymistyczne.

Najbardziej znaczący spadek popytu przewidują firmy z sekcji pozostała działalność usługowa (sekcja S). Największego wzrostu popytu spodziewają się jednostki z sekcji działalność finansowa i ubezpieczeniowa (sekcja K) oraz informacja i komunikacja (sekcja J).

W sierpniu firmy z większości sekcji objętych badaniem odnotowują ograniczenie sprzedaży. Najbardziej znaczący spadek sprzedaży zgłaszają jednostki z sekcji edukacja (sekcja P). Wzrost sprzedaży sygnalizują dyrektorzy firm z sekcji działalność finansowa i ubezpieczeniowa (sekcja K), zakwaterowanie i gastronomia (sekcja I) oraz opieka zdrowotna i pomoc społeczna (sekcja Q).

Na najbliższe trzy miesiące prognozy sprzedaży formułowane przez jednostki z ponad połowy badanych sekcji usługowych są pesymistyczne. Najbardziej znaczący spadek sprzedaży przewidują przedsiębiorstwa z sekcji pozostała działalność usługowa (sekcja S). Największy wzrost sprzedaży prognozują jednostki z sekcji działalność finansowa i ubezpieczeniowa (sekcja K) oraz informacja i komunikacja (sekcja J).

Sytuacja finansowa przedsiębiorstw z większości sekcji objętych badaniem jest w sierpniu oceniana nadal niekorzystnie. Najbardziej negatywne oceny swojej sytuacji finansowej, gorsze niż w lipcu, zgłaszają jednostki z sekcji edukacja (sekcja P). Korzystnie swoją sytuację finansową oceniają jedynie podmioty z sekcji działalność finansowa i ubezpieczeniowa (sekcja K) oraz – w mniejszym stopniu – zakwaterowanie i gastronomia (sekcja I).

Na najbliższe trzy miesiące prognozy sytuacji finansowej jednostek z większości badanych sekcji usługowych są pesymistyczne.

Najbardziej znaczącego pogorszenia sytuacji finansowej spodziewają się podmioty z sekcji pozostała działalność usługowa (sekcja S), opieka zdrowotna i pomoc społeczna (sekcja Q), transport i gospodarka magazynowa (sekcja H) oraz obsługa rynku nieruchomości (sekcja L). Optymistyczne prognozy w tym zakresie formułują dyrektorzy jednostek z sekcji działalność finansowa i ubezpieczeniowa (sekcja K) oraz – w mniejszym stopniu – informacja i komunikacja (sekcja J).

fot. mat. prasowe

Ogólny klimat koniunktury w usługach

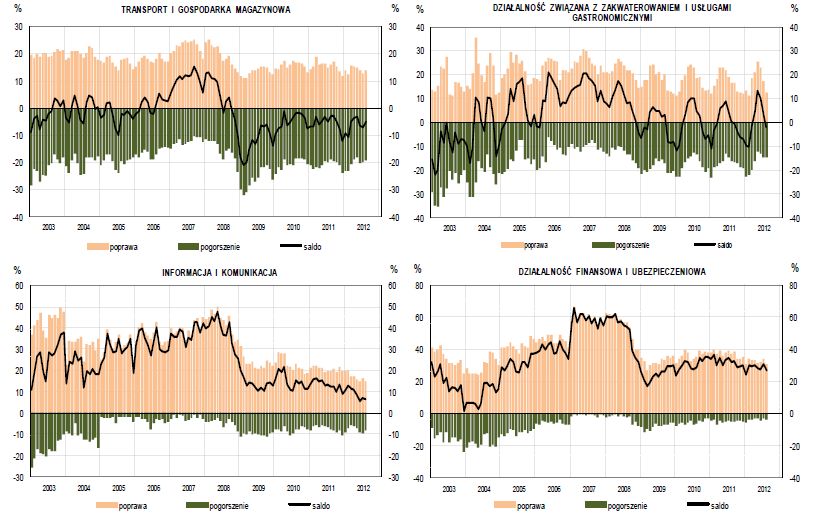

W sierpniu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 5 (przed miesiącem minus 7)

Jednostki z większości badanych sekcji usługowych planują w najbliższych trzech miesiącach dokonać redukcji zatrudnienia. Największą skalę zwolnień zapowiadają dyrektorzy jednostek z sekcji działalność związana z kulturą, rozrywką i rekreacją (sekcja R) oraz zakwaterowanie i gastronomia (sekcja I). Niewielki wzrost zatrudnienia planują firmy z sekcji informacja i komunikacja (sekcja J), edukacja (sekcja P) oraz działalność finansowa i ubezpieczeniowa (sekcja K).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}