Przeczytaj także: Luka VAT: uszczelnienie podatku to fikcja

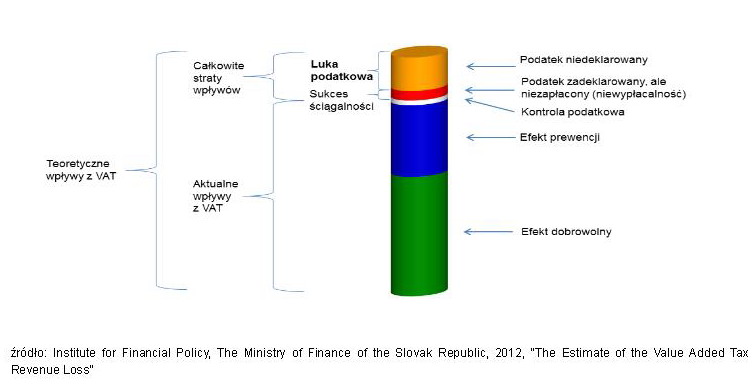

W rezultacie wartość uszczuplenia podatku w wyniku uchylania się bez porozumienia z nabywcą „bez współudziału” powstaje po odjęciu wartości uszczuplenia podatku w wyniku uchylania się w porozumieniu z nabywcą „ze współudziałem” i wartości umorzeń związanych z niewypłacalnością od rozbieżności pomiędzy teoretycznymi wpływami z podatku VAT i rzeczywistymi wpływami z podatku VAT, z uwzględnieniem różnic czasowych pomiędzy transakcją powodującą powstanie obowiązku podatkowego z tytułu podatku VAT i pobraniem wpływów z podatku VAT przez władze podatkowe.

Uchylanie się „bez współudziału”=Teoretyczne wpływy z podatku VAT minus rzeczywiste wpływy z podatku VAT minus różnice czasowe minus niewypłacalność minus utracone wpływy (Uchylanie się „ze współudziałem”)”.

fot. mat. prasowe

Teoretyczna struktura wpływów z podatku VAT

Funkcjonowanie szarej strefy w gospodarce przekłada się na wielkość luki podatkowej

Szara strefa w gospodarce

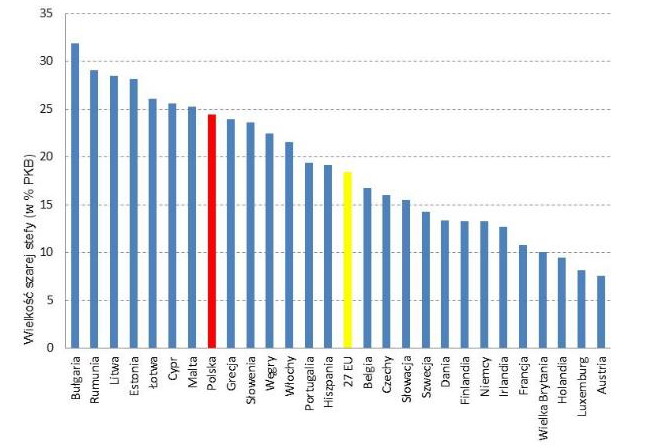

Funkcjonowanie szarej strefy w gospodarce przekłada się na wielkość luki podatkowej. Intuicyjnie można złożyć, że im większa szara strefa, tym większa luka podatkowa. Poniżej przedstawiono dane dotyczące szarej strefy szacowane przez Friedricha Schneidera. Prezentacja danych dotyczących szarej strefy wynika z kwestii oceny, czy prezentowane w dalszej części wskaźniki luki podatkowej dla Wielkiej Brytanii mogą być odnoszone do gospodarki polskiej.

Szara strefa w gospodarce krajów Unii Europejskiej w 2003 roku stanowiła 22.3% PKB. Według prognoz Friedricha Schneidera w 2012 roku w 2012 roku stanowić będzie 18.4% PKB.

fot. mat. prasowe

Szara strefa jako procent Produktu Krajowego Brutto w 2012 roku

Szara strefa w gospodarce krajów Unii Europejskiej w 2003 roku stanowiła 22.3% PKB

W nowych krajach Unii Europejskiej szara strefa jest znacznie większa w stosunku do poziomu szarej strefy w „starych” krajach Unii Europejskiej. Szara strefa w pięciu najbardziej rozwiniętych krajach OECD (Australia, Kanada, Japonia, Nowa Zelandia i Stany Zjednoczone) stanowić będzie w 2012 roku 9.2% PKB. W 2012 roku według Schneidera z wymienionych krajów najniższą szarą strefę będą mieć Stany Zjednoczone na poziomie 7.0% PKB.

")

fot. mat. prasowe

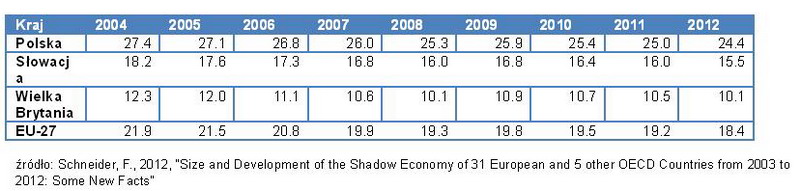

Wielkość szarej strefy w gospodarce w okresie od 2004 do 2012 roku (w % PKB)

W nowych krajach Unii Europejskiej szara strefa jest znacznie większa w stosunku do poziomu szarej strefy w „starych” krajach Unii Europejskiej

W 2011 roku szara strefa w polskiej gospodarce według szacunków Friedricha Schneidera była prawie 2.4 razy większa od szarej strefy w gospodarce brytyjskiej w tym samym okresie. W relacji do średniej europejskiej szara strefa w polskiej gospodarce była większa o 30%.

Społeczny wymiar podatku VAT

Wielka Brytania prowadzi szczegółowe analizy dotyczące podatku VAT.

fot. mat. prasowe

Przybliżone proporcje wydatków konsumentów opodatkowanych różną stawką podatku VAT

W 2008 roku 52% wydatków brytyjskich konsumentów opodatkowanych było podstawową stawką podatku VAT

W 2008 roku 52% wydatków brytyjskich konsumentów opodatkowanych było podstawową stawką podatku VAT.

fot. mat. prasowe

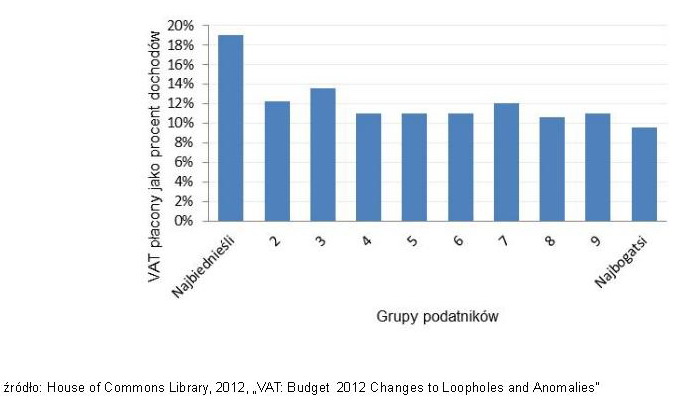

Podatek od towarów i usług płacony przez gospodarstwa domowe o różnych dochodach

Najbiedniejsza część społeczeństwa Wielkiej Brytanii płaci prawie dwa razy większą część swoich dochodów w porównaniu do najbogatszej części społeczeństwa tytułem podatku VAT

Najbiedniejsza część społeczeństwa Wielkiej Brytanii płaci prawie dwa razy większą część swoich dochodów w porównaniu do najbogatszej części społeczeństwa tytułem podatku VAT. Wynika to między innymi z faktu, że część tej grupy pozostaje bez pracy lub żyje na kredyt. Wydatki najbiedniejszej grupy społeczeństwa opodatkowane były najwyższą stawką podatkową podatku VAT. Podwyżki podatku VAT w Wielkiej Brytanii dotykają więc w pierwszej kolejności najbiedniejszą warstwę społeczną.

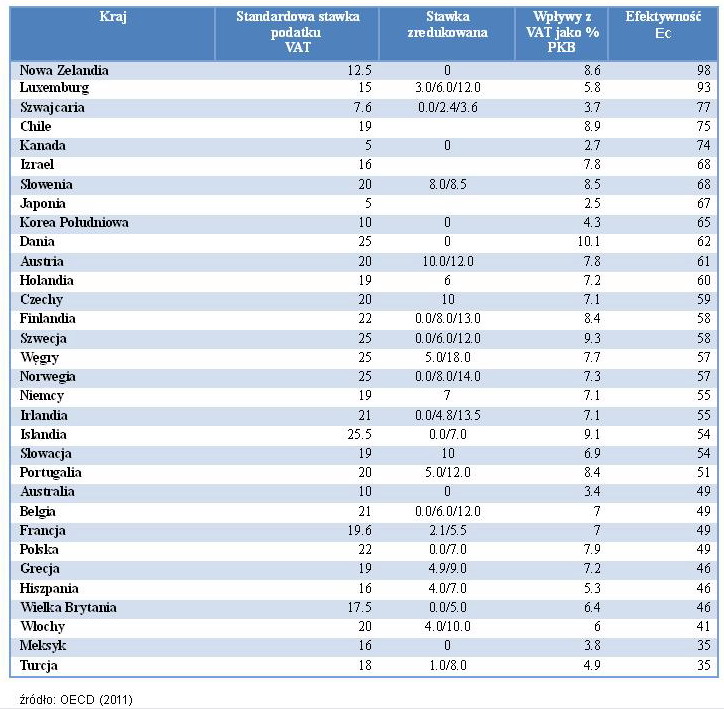

Efektywność podatku VAT

Efektywność podatku VAT jest to stosunek wpływów z tytułu podatku VAT do iloczynu podstawowej stawki podatku VAT i całkowitej konsumpcji.

Wzór na efektywność podatku VAT

Ec=wpływy z VATτs×konsumpcja gdzie: τs-standardowa stawka podatku VAT

OECD w 2011 roku opracowało zestawienie efektywności podatku VAT w wybranych krajach, w których obowiązuje podatek VAT. Zestawienie przygotowane przez OECD przedstawia poniższa tabela z modyfikacją polegającą na wylistowaniu krajów według efektywności podatku VAT.

fot. mat. prasowe

Stawka podatku VAT

Nowa Zelandia posiada 12.5% stawkę podstawową podatku VAT, która przyniosła 8.6% PKB wpływów do budżetu państwa

Spółka komandytowa nie musi płacić VAT od wypłaconej dywidendy

Spółka komandytowa nie musi płacić VAT od wypłaconej dywidendy

oprac. : Katarzyna Sikorska / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}