Przeczytaj także: Marketingowy Ranking Sieci Detalicznych VIII 2012

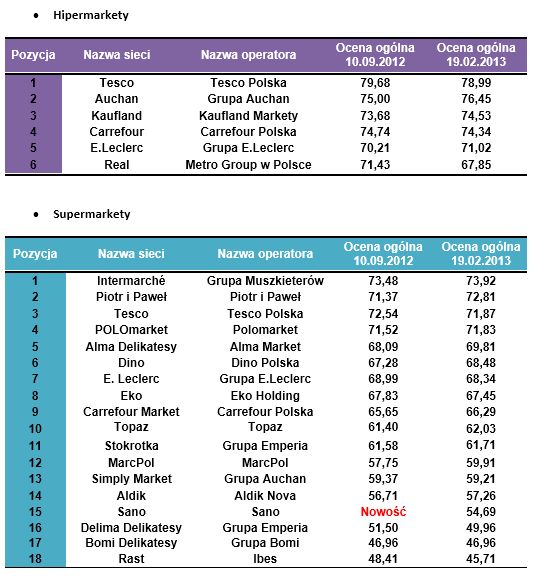

Hipermarkety Tesco czeka długi proces całkowitej modernizacji, gdyż konsumenci przestają już prezentować bezwarunkowe uwielbienie dla wielkopowierzchniowych sklepów. W czasach, w których lojalni nie są nawet najbliżsi przyjaciele, Auchan posiada zadziwiająco duży odsetek wiernych i przywiązanych klientów. Wynika to nie tylko z najniższych obecnie cen na rynku, ale i z szerszej koncepcji łączenia hipermarketu z galerią handlową, z innymi sklepami (Leroy Merlin czy Decathlon) oraz z tanimi stacjami paliwowymi.

fot. mat. prasowe

Ranking Sieci Detalicznych, pierwsza "20"

W aktualnej edycji Rankingu nr 13 dwaj liderzy Biedronka i Tesco (hipermarkety) utrzymali swoje pozycje, jednakże grupa pościgowa jest coraz bliżej.

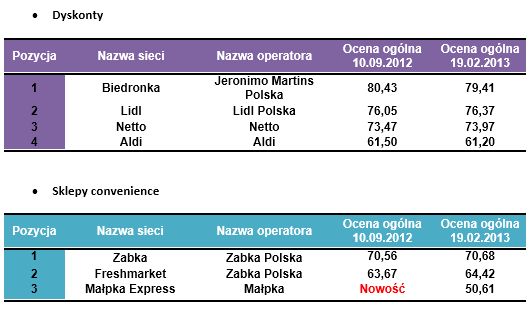

Lidl pnie się niezmiennie w górę od czasu, gdy sensowni marketingowcy zmienili reklamowe hasło i konsekwentnie zachęcają do zakupów bardziej wymagających klientów. Określenie „dyskont delikatesowy” brzmi zapewne dziwnie, ale formuła łączenia relatywnie niskich cen z akceptowalną jakością i delikatesowymi promocjami spotyka się z żywym odzewem ze strony polskich konsumentów. Z operatorów obecnych w pierwszej dziesiątce warto wymienić Netto, Intermarche oraz Piotra i Pawła. Są to zupełnie odmienne koncepty, lecz każdy z nich wykazuje wysoką dynamikę rozwojową. Netto w sposób mistrzowski łączy niskie ceny produktów markowych z rozszerzaniem linii marek własnych. Intermarché ma ofertę na tyle atrakcyjną (łącznie z produktami wytwarzanymi w sklepach), że coraz śmielej atakuje rynek większych miast. Piotr i Paweł umiejętnie uniknął przydania sobie łatki drogich „delikatesów”, stąd jest odwiedzany przez większą grupę klientów, a nie tylko przez osoby z europejskimi ciągotkami.

fot. mat. prasowe

Hipermarkety, supermarkety

W czasach, w których lojalni nie są nawet najbliżsi przyjaciele, Auchan posiada zadziwiająco duży odsetek wiernych i przywiązanych klientów.

W kategorii sklepów MSD (sklepów do 300 m² powierzchni) na czele nadal znajdują się Delikatesy Centrum. Podobnie jak wszystkie sieci należące do Grupy Eurocash, utraciły one jednak rozwojowy impet. Wynika to ze strategicznych dylematów związanych z zarządzaniem dużą ilością sieci (łącznie z przejętymi od Emperii), których sklepy często walczą po dwóch stronach ulicy o tych samych klientów.

Spośród podmiotów wykazujących największą dynamikę rozwoju, zadziwiać może obecność Marcpolu. Ta sieć, której wielu wróżyło upadek lub przejęcie, ma się coraz lepiej i tworzy nowe punkty handlowe. Delikatesy Alma uniknęły smutnego losu Bomi i potwierdzają, że na polskim rynku jest również miejsce na ofertę z wyższej półki jakościowej. Pod warunkiem, że ceny nie są z księżyca, a lokalizacje są w największych miastach.

fot. mat. prasowe

Dyskonty, sklepy convenience

Biedronka dokonuje przekształceń swoich sklepów, lecz przy tej okazji traci dotychczasową przewagę cenową. Dyskontem nie chce być, supermarketem nie będzie, więc pozostaje wydawanie milionów na przekonywanie klientów, że Biedronka jest najlepsza.

Porównanie aktywności sieci detalicznych na polskim rynku jednoznacznie wskazuje na coraz większe zróżnicowanie w polskim handlu spożywczym. Nadal czynnikiem najważniejszym jest cena, lecz na rynku jest miejsce zarówno dla sklepów małych i dużych, dla różnych formatów i konceptów. Kryterium powodzenia stanowi dostosowanie oferty do ciągle zmieniających się oczekiwań polskich konsumentów, którzy od czasu do czasu wybierają się na większe zakupy, innym razem chcą je zrobić szybko, a potem szukają produktów wysokiej jakości. Najtrudniej jest z klientami, którzy chcą nabyć produkty najwyższej jakości w najniższych cenach. Ale z tym muszą radzić sobie handlowcy, którzy przekonują w swoich promocjach, że takie połączenie jest możliwe.

")

fot. mat. prasowe

Sklepy MSD (małe, średnie i duże sklepy spożywcze)

W kategorii sklepów MSD (sklepów do 300 m² powierzchni) na czele nadal znajdują się Delikatesy Centrum. Podobnie jak wszystkie sieci należące do Grupy Eurocash, utraciły one jednak rozwojowy impet.

fot. mat. prasowe

TOP 10 pod względem dynamiki

Spośród podmiotów wykazujących największą dynamikę rozwoju, zadziwiać może obecność Marcpolu. Ta sieć, której wielu wróżyło upadek lub przejęcie, ma się coraz lepiej i tworzy nowe punkty handlowe.

Marketingowy Ranking Sieci Detalicznych II 2018

Marketingowy Ranking Sieci Detalicznych II 2018

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}