Atrakcyjność inwestycyjna Europy Środkowo-Wschodniej

2013-03-26 10:48

Przeczytaj także: Sektor produkcyjny docenia atrakcyjność Polski

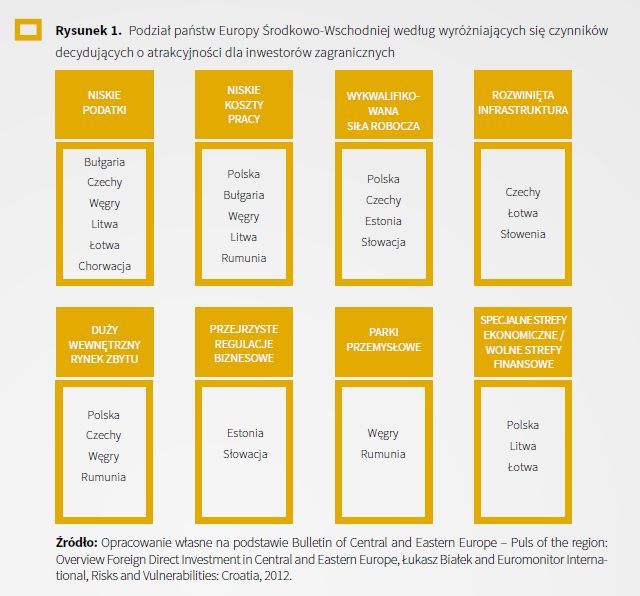

W analizie determinantów warunkujących intensywność BIZ w latach 1996-2010 eksperci American University of Bulgaria wykazują, że najważniejszymi atutami tej grupy państw są niskie podatki i konkurencyjne koszty pracy. Poszczególne państwa wykazują jednak dużą różnorodność pod względem geopolitycznym, gospodarczym, kulturowym, a także stopnia rozwoju. Z tego względu wiele z nich posiada indywidualne, wyróżniające się czynniki oraz metody przyciągania kapitału zagranicznego takie jak wykwalifikowana siła robocza, rozwinięta infrastruktura czy tworzenie specjalnych stref ekonomicznych.

Ponadto, Centrum Stosunków Międzynarodowych w Warszawie podkreśla, że atrakcyjność regionu podnoszą stały wzrost PKB i relatywnie niski poziom długu publicznego poszczególnych krajów w stosunku do innych państw Europy, jak również szybkie podniesienie się gospodarek po światowej recesji. Większość z nich oferuje specjalne programy dla inwestorów zagranicznych obejmujące wszelkiego rodzaju dotacje na tworzenie nowych miejsc pracy, szkolenia pracowników, a także preferencyjne pożyczki i ulgi podatkowe.

Dotychczas BIZ miały największy udział w produkcji w sektorze przemysłowym. Obecnie można zaobserwować wyraźny trend zwiększania ich udziału w sektorach wykorzystujących potencjał intelektualny. Zatem inwestorzy doceniają wysoko wykwalifikowaną i równocześnie wciąż relatywnie tanią siłę roboczą. Coraz chętniej przenoszą do Europy Środkowo-Wschodniej swoje centra technologiczne oraz badawcze. Potwierdzają to dane statystyczne – wydatki na B+R w krajach Europy Środkowo-Wschodniej stale rosną. W 2012 roku osiągnęły one poziom 9,6 mld euro, z czego prawie 14% było finansowane z BIZ.

Pod względem wartości napływu BIZ w 2011 roku zdecydowanie wyróżnia się Polska (11,6 mld EUR). W dalszej kolejności plasują się Czechy (4,2 mld EUR), Węgry (3,6 mld EUR) oraz Rumunia (2 mld EUR).

W Europie Środkowo-Wschodniej BIZ wciąż są najbardziej przyciągane przez sektor produkcyjny. Przyczynia się do tego głownie fakt, iż region cechują niezwykle konkurencyjne koszty pracy w porównaniu z Zachodem szczególnie jeśli chodzi o technologie pracochłonne. Przykładowo kraje takie jak Polska, Czechy, Rumunia czy Węgry są ważnymi rynkami europejskimi przemysłu motoryzacyjnego w kontekście lokowania tam zakładów produkcyjnych. Jednak w najbliższym okresie należy spodziewać się stagnacji ze względu na spadek popytu na samochody w Europie.

Między innymi z tego powodu można zaobserwować zwrot inwestycji w stronę sektora usług biznesowych, wykorzystującego wiedzę wysoko wykwalifikowanej siły roboczej, która nadal pozostaje relatywnie tania. Popularny jest outsourcing, szczególnie w branży IT i telekomunikacji (tzw. BPO – Business proces outsourcing), ponieważ koszty utrzymania pracownika w kraju rodzimym pozostają niższe niż w miejscu pochodzenia kapitału zagranicznego.

Państwa Europy Środkowo-Wschodniej starają się przeznaczać coraz więcej środków na B+R, choć wciąż są to niewielkie kwoty w porównaniu do średniej unijnej. Niemniej jednak kraje takie jak Słowacja, Węgry i Litwa już teraz zachęcają do inwestycji zagranicznych w centra technologiczne.

Globalny kryzys finansowy spowodował niechęć do podejmowania ryzyka oraz problemy z płynnością finansową firm, dlatego bardziej popularne stały się inwestycje portfelowe. W wielu krajach duży udział w BIZ mają usługi finansowe (pośrednictwo, ubezpieczenia). Jest również mniej inwestycji typu greenfield i brownfield, natomiast działający już inwestorzy dokonują więcej fuzji i reinwestycji swoich zysków.

Trendy inwestycyjne

Polska od lat przyciąga inwestycje. Dotychczas jako miejsce lokowania kapitału najchętniej wybierały Polskę firmy amerykańskie, francuskie, holenderskie i japońskie. Przykładowo francuskich przedsiębiorstw jest około 900 i zatrudniają ponad 150 tys. osob38. Do największych z nich należą EDF – producent energii, Lafarge – producent materiałów budowlanych, a także BNP Paribas działający w sektorze bankowym. Natomiast największym inwestorem z Holandii jest grupa United Pan-Europe Communications, która zainwestowała ponad 1 mld USD w firmy medialne. Polska to także miejsce, gdzie swoje fabryki lokują największe technologiczne firmy świata. W Łodzi komponenty do swoich produktów wytwarzają amerykańskie koncerny takie jak Dell, GE i Motorola. Ponadto w Wałbrzychu znajduje się największa na świecie fabryka komponentów japońskiej Toyoty poza Japonią. Świadczy to o zaufaniu zagranicznych partnerów do Polski.

")

fot. mat. prasowe

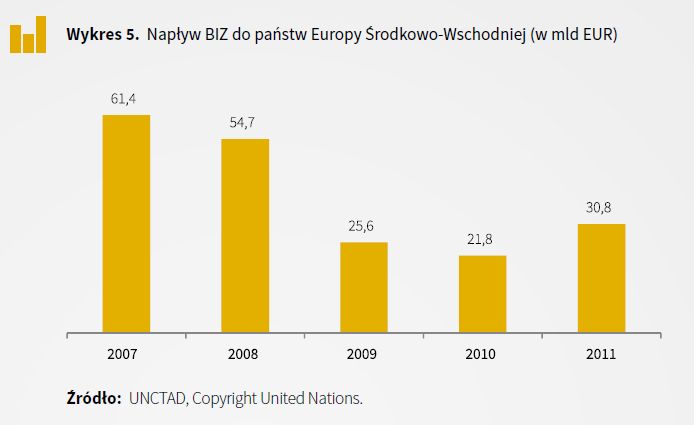

Napływ BIZ do państw Europy Środkowo-Wschodniej (w mld EUR)

W roku 2011 region Europy Środkowo-Wschodniej odnotował wzrost napływu BIZ o 29% w stosunku do roku poprzedniego.

W najbliższych latach w Polsce można się spodziewać zmian w trendach inwestycyjnych. Wydaje się, że sektor motoryzacyjny może przestać odgrywać tak dużą rolę w gospodarce jak dotychczas, czego sygnałem jest redukcja zatrudnienia w fabryce Fiata w Tychach i spadek popytu na auta w całej Europie. W 2013 roku można się także spodziewać recesji na rynku budownictwa ze względu na problemy polskich firm budowlanych z płynnością finansową. Prawdopodobnie stagnacją odznaczać się będzie rynek nieruchomości. Program „Rodzina na swoim” już się kończy, a kolejny – „Mieszkanie dla Młodych” ruszy dopiero w drugiej połowie 2013 roku. Co więcej, mniejsza dostępność kredytów na mieszkania oznaczać będzie niższy popyt.

W kolejnych latach inwestorzy zagraniczni zapewne będą się zwracać w stronę branży IT (tzw. BPO – business process outsourcing) i telekomunikacji ze względu na dostępności wysoko wykwalifikowanych informatyków w Polsce przy równoczesnych niskich kosztach pracy. Polska powinna pozostać jednym z bardzo ważnych w Europie rynków wytwarzania sprzętów AG D i produktów FMCG . Można także oczekiwać, że zwiększą się inwestycje w infrastrukturę kolejową. Podczas Kongresu Kolejowego minister transportu S. Nowak zapowiedział, że w 2013 roku zaplanowano 2,6 mld PLN nakładów własnych na inwestycje, które w następnych latach powinny rosnąć.

fot. mat. prasowe

Podział państw Europy Środkowo-Wschodniej wg wyróżniających się czynników decydujących o atrakcyjnoś

Centrum Stosunków Międzynarodowych w Warszawie podkreśla, że atrakcyjność regionu podnoszą stały wzrost PKB i relatywnie niski poziom długu publicznego poszczególnych krajów w stosunku do innych państw Europy, jak również szybkie podniesienie się gospodarek po światowej recesji.

Podsumowanie

Polska pod względem rozwoju gospodarczego od wielu lat pozostaje jednym z najjaśniejszych punktów na mapie Europy Środkowo-Wschodniej. Po okresie transformacji doskonale odnalazła się w gronie konkurencyjnych gospodarek państw Unii Europejskiej i lepiej niż kraje starej Wspólnoty poradziła sobie z kryzysem z 2009 roku. Strategiczne położenie w sercu Starego Kontynentu, duży rynek wewnętrzny, stosunkowo młode (na tle Europy) i wykształcone społeczeństwo, dojrzałość rynku kapitałowego oraz coraz silniejszy branding narodowy to atuty, dzięki którym Polska rozwija swój potencjał i utrzymuje stabilny wzrost gospodarczy. Kraj ten znajduje się także na pozycji lidera w kontekście napływu BIZ w regionie Europy Środkowo-Wschodniej z wynikiem ponad 11,6 mld EUR, prawie trzykrotnie prześcigającym drugie w klasyfikacji Czechy. Wszystkie te czynniki przyczyniają się do umacniania pozycji Polski zarówno w Europie, jak i na świecie. W Unii Europejskiej jest ona obecnie największym beneficjentem funduszy strukturalnych, a inni członkowie Wspólnoty postrzegają ją jako wartościowego partnera we wszelkiego rodzaju porozumieniach.

Przeczytaj także:

Bezpośrednie inwestycje zagraniczne w Polsce w rękach Niemiec?

Bezpośrednie inwestycje zagraniczne w Polsce w rękach Niemiec?

Bezpośrednie inwestycje zagraniczne w Polsce w rękach Niemiec?

Bezpośrednie inwestycje zagraniczne w Polsce w rękach Niemiec?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Flatta Wilanów - kameralne wille miejskie od Cordia Polska

Flatta Wilanów - kameralne wille miejskie od Cordia Polska

{kind=link}

{kind=link}