Koniunktura przemysłowa X 2013

2013-10-23 13:03

Przeczytaj także: Koniunktura przemysłowa IX 2013

Na najbliższe trzy miesiące większość firm objętych badaniem formułuje negatywne prognozy sytuacji finansowej. Najbardziej znaczącego pogorszenia w tym zakresie spodziewają się podmioty z sekcji zakwaterowanie i gastronomia (sekcja I) oraz opieka zdrowotna i pomoc społeczna (sekcja Q). Najbardziej optymistyczne prognozy zgłaszają dyrektorzy jednostek z sekcji działalność finansowa i ubezpieczeniowa (sekcja K).

W przedsiębiorstwach należących do większości badanych sekcji prognozowany jest spadek cen świadczonych usług, przede wszystkim w jednostkach z sekcji zakwaterowanie i gastronomia (sekcja I). Niewielki wzrost cen na swoje usługi przewidują dyrektorzy jednostek z sekcji obsługa rynku nieruchomości (sekcja L), pozostała działalność usługowa (sekcja S), działalność finansowa i ubezpieczeniowa (sekcja K). Podmioty z sekcji edukacja (sekcja P) nie spodziewają się zmian w poziomie cen.

Jednostki większości badanych sekcji usługowych planują w najbliższych trzech miesiącach dokonać redukcji zatrudnienia. Naj-większą skalę zwolnień, choć mniej znaczącą od zapowiadanej we wrześniu, deklarują dyrektorzy jednostek z sekcji zakwaterowanie i gastronomia (sekcja I) oraz działalność finansowa i ubezpieczeniowa (sekcja K). Niewielki wzrost zatrudnienia planują jedynie kierujący podmiotami z sekcji informacja i komunikacja (sekcja J) oraz edukacja (sekcja P).

W październiku 5,2% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (przed rokiem odsetek ten wyniósł 5,5%). Największe trudności wskazywane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (57% w październiku bieżącego i ubiegłego roku). W porównaniu z październikiem ub. r. w największym stopniu spadło znaczenie bariery związanej z wysokimi obciążeniami na rzecz budżetu (z 51% do 47%) oraz niedostatecznym popytem (z 45% do 42%), a wzrosło – bariery związanej z niedoborem wykwalifikowanych pracowników (z 11% do 14%).

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 7,3% (przed rokiem 8,7%). Największe trudności napotykane przez jednostki zgłaszające bariery związane są z kosztami zatrudnienia (66% w październiku br., 67% przed rokiem). W skali roku w największym stopniu wzrosło odczuwanie bariery związanej z konkurencją firm krajowych (z 42% do 49%), a spadło – z trudnościami z uzyskaniem kredytu (z 16% do 7%).

W październiku 7,1% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (przed rokiem odsetek ten wyniósł 8,0%). Największe trudności sygnalizowane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (54% w październiku br., 53% przed rokiem). W porównaniu z październikiem ubiegłego roku w największym stopniu spadło znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (z 44% do 38%), a wzrosło – z konkurencją firm zagranicznych (z 16% do 21%).

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 3,2% (przed rokiem 3,6%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (76% w październiku br., 75% przed rokiem). W skali roku najbardziej wzrosło znaczenie bariery związanej z nie-pewnością ogólnej sytuacji gospodarczej (z 52% do 59%) oraz z niedostatecznym popytem (z 34% do 40%).

6. Inwestycje w przemyśle i budownictwie

Przedsiębiorcy prowadzący działalność przemysłową jako najczęściej wybierane źródła finansowania inwestycji wskazują środki własne (91% jednostek w październiku br., 92% przed rokiem). Krajowy kredyt bankowy jest źródłem finansowania działalności inwestycyjnej dla 33% jednostek (w październiku ubiegłego roku – 34%), leasing – dla 28% przedsiębiorstw (26% w październiku ubiegłego roku).

fot. mat. prasowe

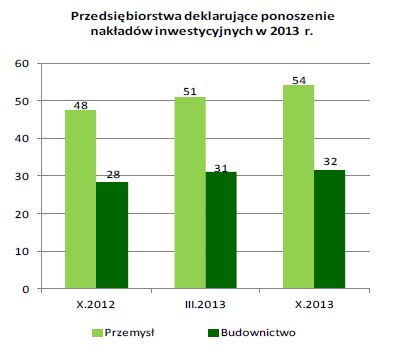

Przedsiębiorstwa deklarujące ponoszenie nakładów inwestycyjnych w 2013 r.

W październiku br. ponoszenie nakładów na działalność inwestycyjną w 2013 roku zadeklarowało 54% jednostek przemysłowych i 32% jednostek budowlano-montażowych

Dyrektorzy przedsiębiorstw budowlano-montażowych jako najczęściej wybierane źródła finansowania inwestycji wskazują środki własne (89% w październiku br. i przed rokiem). Krajowy kredyt bankowy wybiera 32% przedsiębiorstw (34% w październiku ubiegłego roku), leasing – 35% jednostek (37% w październiku ubiegłego roku).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}