Upadłości firm w Polsce 2013 r.

2014-01-02 11:41

Przeczytaj także: Upadłości firm w Polsce: wnioski I-IX 2013 r.

W 2014 roku polskie firmy – w obliczu powracającego wzrostu konsumpcji prywatnej i przy utrzymujących się rekordowo niskich stopach procentowych – będą czuły się pewniej i wiele z nich ponownie będzie inwestowało w środki trwałe. Jeśli nie wystąpią negatywne czynniki egzogeniczne, zwłaszcza napływające ze strony głównych partnerów handlowych, polska gospodarka będzie sukcesywnie notować wyższy wzrost gospodarczy, wciąż wspierany przez eksport netto oraz stopniowo dołączający popyt krajowy.

Niemniej jednak, trudności płynnościowe przedsiębiorstw nie kończą się z nadejściem 2014 roku. Pomimo następującej poprawy sytuacji finansowej wiele z nich nadal będzie borykać się z zatorami płatniczymi. Regulowanie zobowiązań przeważającej większość firm uzależnione jest od spływu należności za dostarczone przez nich towary i świadczone usługi. Tym samym nawet w przypadku firm o wzorowej historii płatniczej, zachwianie spodziewanych przepływów finansowych może doprowadzać do opóźnień w realizacji obowiązujących ich płatności, a nawet do konieczności ogłoszenia upadłości, zwłaszcza w przypadku mniejszych podmiotów nieposiadających wsparcia finansowego spółki-matki – dodaje Grzegorz Sielewicz.

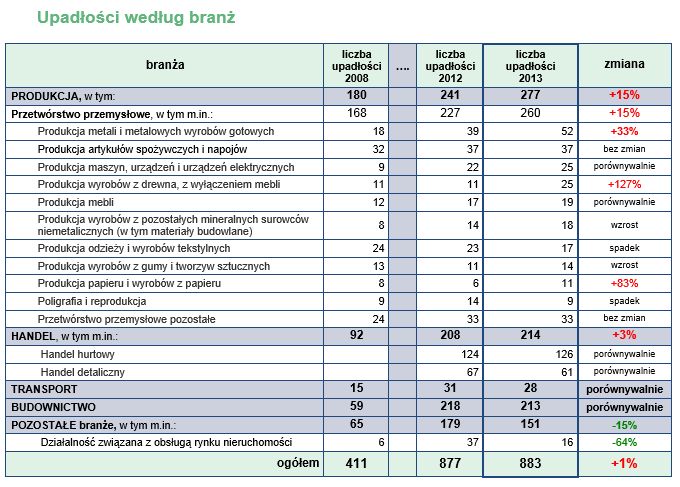

UPADŁOŚCI WG BRANŻ

Komentuje Marcin Siwa, dyrektor oceny ryzyka w Coface.

Rok 2013 był kolejnym trudnym okresem dla polskiej gospodarki. Po bardzo dużym wzroście liczby upadłości w roku 2012, ostatnie 12 miesięcy przyniosło podobną liczbę bankructw. Wiele firm borykało się ze spadającym popytem na swoje produkty i usługi, wysokie koszty stałe nie pozwalały utrzymać satysfakcjonującej rentowności, a restrykcyjna postawa instytucji finansowych nie ułatwiała restrukturyzacji zadłużenia. Pozytywnym sygnałem na pewno jest wyhamowanie wzrostu liczby upadłości, szczególnie w czwartym kwartale, co odzwierciedla odbicie polskiego PKB w tym okresie.

fot. mat. prasowe

Upadłości według branż

Przetwórstwo przemysłowe najbardziej odczuło skutki spowolnienia.

")

fot. mat. prasowe

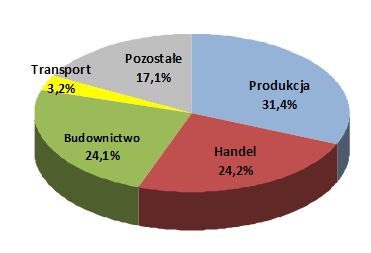

Upadłości według branż (%)

Po bardzo dużym wzroście liczby upadłości w roku 2012, ostatnie 12 miesięcy przyniosło podobną liczbę bankructw.

Produkcja

Przetwórstwo przemysłowe najbardziej odczuło skutki spowolnienia. Mniejsze zapotrzebowanie ze strony konsumentów indywidualnych, mniejsze zamówienia z sektora budowlanego, mniejsza chęć inwestowania przez firmy w nowe technologie i maszyny, odbiły się na kondycji firm produkcyjnych. Stąd najwyższy wskaźnik dynamiki wzrostu upadłości dotyczy właśnie tej części polskiej gospodarki. Trudności z restrukturyzacją kosztów, mniejsze zamówienia spowodowały zwolnienia pracowników oraz ograniczanie produkcji. Często jednak to nie wystarczało i firmy zmuszone były ogłosić upadłość.

Branża stalowa

Sektor przetwórstwa metali – który w 2013 r. zanotował wzrost upadłości – borykał się z niewielkimi zamówieniami z sektora budowlanego. Znów dała o sobie znać mała liczba nowych inwestycji. Mały popyt na konstrukcje stalowe i zbrojenia sprawił, że wiele niedawno zakupionych maszyn i linii produkcyjnych stało bezczynnie, wykorzystanie mocy produkcyjnych było często bardzo niewielkie. Wszystko to sprawiało, że wiele zakładów miało poważne problemy z rentownością. Firmy handlujące stalą wciąż borykają się z przeciągającymi się kontrolami skarbowymi, będącymi pokłosiem procederu wyłudzania podatku VAT przez nieuczciwe podmioty. Dodatkowo pierwsze półrocze 2013 roku było dla branży bardzo słabe pod względem realizowanych przychodów. Ostatnie 6 miesięcy wskazuje na pewne ożywienie i wzrost popytu, co daje nadzieję, że kolejny rok będzie dla sektora lepszy.

Handel

Największa tegoroczna upadłość miała miejsce właśnie w tym sektorze – mowa oczywiście o sieci sklepów i hurtowni Mix Electronics.

Branża podlega procesowi konsolidacji. Sprzyjało temu spowolnienie gospodarcze oraz polaryzacja firm – rosną w siłę firmy duże, firmy mniejsze są coraz słabsze i wypadają z rynku (upadają, są likwidowane lub przejmowane). W roku 2014 ten proces będzie się pogłębiał. Mijający rok wskazał, że firmy handlowe poradziły się ze zmniejszonym popytem i nie mieliśmy do czynienia ze znaczącym wzrostem liczby upadłości. Jednak płynność wielu firm była zachwiana. Walka konkurencyjna jest bardzo silna, a to odbija się na rentowności wielu podmiotów. To zaś stanowi potencjalne zagrożenie dla długoterminowego funkcjonowania zwłaszcza mniejszych firm.

Przeczytaj także:

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

{kind=link}

{kind=link}