Upadłości firm na świecie - prognozy 2018

2018-03-05 12:09

Przeczytaj także: Prognoza upadłości firm w Polsce w 2018 roku

W skrócie

- W minionym roku globalna tendencja spadku liczby upadłości niestety wyhamowała (+1%). To efekt odbicia od dna w Azji oraz kłopotów, które przeżywały rynki wschodzące, w tym Rosja i Brazylia.

- Prognozy zakładają, że w nadchodzących miesiącach dynamika gospodarcza ulegnie poprawie, co w przypadku przedsiębiorstw powinno zaowocować pewnymi korzyściami. Szacuje się, że liczba upadłości na całym świecie powinna spaść o 1%, za co w największej mierze będzie można dziękować Ameryce Północnej oraz innym rozwiniętym gospodarkom naszego globu.

- W niemal połowie krajów liczba upadłości ma jednak ukształtować się na poziomie wyższym niż w 2007 r., a tendencja ta dostrzegalna będzie zwłaszcza na Starym Kontynencie.

- Mimo że prawdopodobieństwo upadłości powinno w tym roku maleć, to trudno zakładać, że wszystkie przedsiębiorstwa skorzystają na tym w równym stopniu. Dowodzić tego mogą chociażby ostatnie dane liczbowe odnośnie dużych upadłości - przedsiębiorstw o obrocie przekraczającym 50 mln euro – pokazują, iż w każdym kwartale 2017 r. mieliśmy do czynienia ze wzrostem bankructw dużych podmiotów.

- Liczba niewypłacalności dużych firm w skali globalnej wzrosła w 2017 roku o 57 przypadków, łącznie było ich 321, a zsumowane obroty wyniosły 104 mld euro. Jest to gwałtowny i znaczny wzrost w kwocie + 10 mld euro w porównaniu z 2016 r.

fot. mat. prasowe

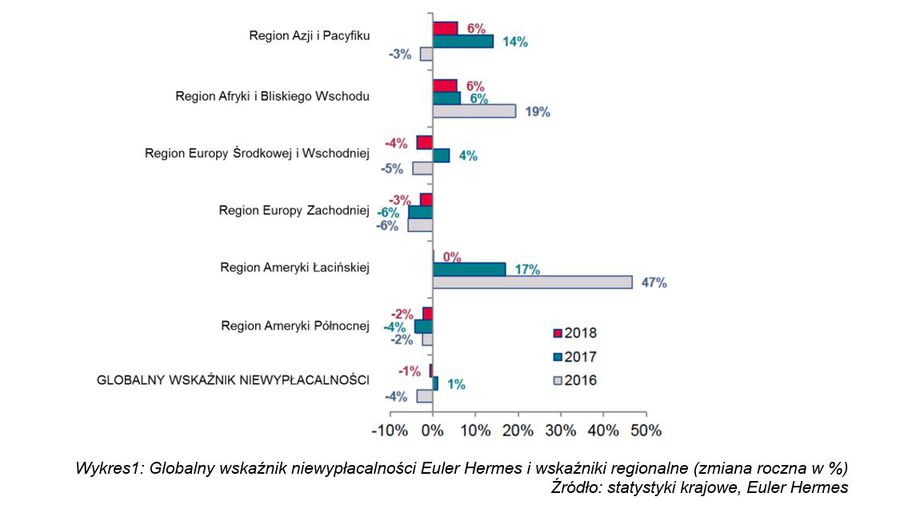

Globalny wskaźnik niewypłacalności Euler Hermes i wskaźniki regionalne

W Europie Zachodniej ożywienie gospodarcze i sprzyjająca sytuacja pieniężna nadal będą wpływać na spadek liczby niewypłacalności (-3% wobec -6% w 2017 r.).

Globalny spadek liczby upadłości na tle różnic regionalnych

Po siedmiu latach trend spadkowy dla liczby upadłości w wymiarze globalnym zatrzymał się w 2017 r., kiedy to odnotowano wzrost o 1%. W 2018 r. liczba upadłości powinna odnotować umiarkowany spadek (-1%). Sprzyjać temu będzie dynamika gospodarcza, ograniczona jednak przez ponownie narastającą presję kosztową i zaostrzenie polityki monetarnej. Wskaźnik niewypłacalności będzie o 4,5% mniejszy w stosunku do poziomu sprzed kryzysu (średnia z lat 2003 - 2007).

Ogólny obraz niewypłacalności w skali całego świata kształtowany jest przez cztery rozbieżne tendencje regionalne, których siłą sprawczą są największe kraje.

Europa Zachodnia: brytyjski wyjątek

W Europie Zachodniej ożywienie gospodarcze i sprzyjająca sytuacja pieniężna nadal będą wpływać na spadek liczby niewypłacalności (-3% wobec -6% w 2017 r.), już piąty rok z rzędu. W dalszym ciągu jednak ich liczba w połowie krajów pozostaje powyżej poziomu sprzed kryzysu.

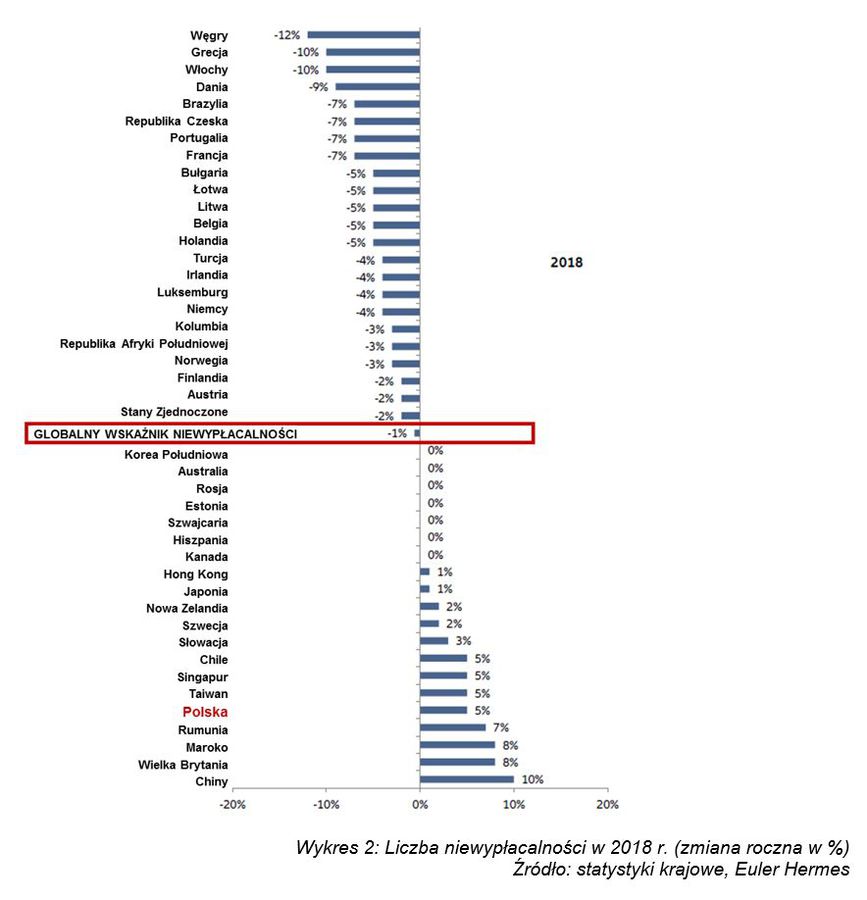

Największe spadki w tym roku wystąpią w krajach, które wysoki poziom niewypłacalności odnotowały w 2017 r. (w porównaniu do poziomu sprzed kryzysu). Będą to Włochy (-10% w 2018 r.), Francja (-7%), Portugalia (-7%), Irlandia (-4%) i Norwegia (-3%).

W krajach o niskim wolumenie niewypłacalności na koniec 2017 r. dynamika spadku ich liczby w 2018 będzie znacznie mniejsza. Dotyczy to Holandii (-5%), Niemiec (-4%), Austrii (-2%) i Finlandii (-2%). W Belgii (-5%) pozytywny wpływ odbicia gospodarczego, obserwowany w 2017 r. ma ograniczony charakter, na co w w dużym stopniu miały wpływ bankructwa w Brukseli, zwłaszcza w branży hotelarsko-restauracyjne, jakie nastąpiły po atakach terrorystycznych.

Wyjątkiem w Europie zachodniej pozostanie Wielka Brytania, która ze względu na niepewność związaną z Brexitem odnotuje wzrost wskaźnika niewypłacalności (+8%).

USA: powrót do poziomu sprzed kryzysu

Po ośmiu latach ciągłego spadku liczby niewypłacalności w Ameryce Północnej przewidujemy spowolnienie tej tendencji w 2018 r. (zmiana jedynie o -2%). Stany Zjednoczone mają dobre perspektywy gospodarcze na 2018 r., wzmocnione przez oczekiwane rozluźnienie polityki fiskalnej. Powinno to przyczynić się do wspomnianego obniżenia liczby niewypłacalności (-2%) do poziomu najniższego od 2006 r. Poprawę sytuacji osłabiać będzie jednak stopniowe zaostrzanie polityki stóp procentowych, presja kosztów produkcji i pracy, dynamika demograficzna wpływająca na przedsiębiorstwa oraz rozłożone w czasie skutki katastrof naturalnych, które nawiedziły kraj w pod koniec 2017 r.

W Kanadzie liczba upadłości powinna się ustabilizować po osiągnięciu rekordowo niskiego ich poziomu w 2017 r.

")

fot. mat. prasowe

Liczba niewypłacalności w 2018 r. (zmiana roczna w %)

W 2018 r. liczba upadłości powinna odnotować umiarkowany spadek (-1%).

Ciągły wzrost wskaźnika niewypłacalności w Azji (zwłaszcza w Chinach) i Afryce

W Azji wzrost gospodarczy pozostaje stabilnym poziomie, dodatkowo wzmocniony poprawą perspektyw w wymianie handlowej i inwestycjach. Z drugiej strony region odczuwa skutki uboczne ‘normalizacji’ wzrostu w Chinach. Wprowadzone tam środki ekonomiczne i monetarne mające za zadanie redukcję ryzyka finansowego, nadprodukcji i ustabilizowanie przepływów kapitału, a także wsparcie zrównoważenia i modernizacji gospodarki, powodują zawirowania w konkretnych sektorach i przedsiębiorstwach.

W 2018 r. liczba niewypłacalności będzie w Chinach nadal rosnąć (+10%) - po ekstremalnym ich wzroście w 2017 r. (+35%), podobnie na Tajwanie (+5% wobec +17% rok wcześniej). Przewiduje się, że poziom bankructw w Japonii i Hongkongu zmieni się nieznacznie (+1% wobec +0% rok wcześniej w obu krajach).

Tendencja spadkowa skończy się w Singapurze (+0%), Australii (+0%), Korei Południowej (+0%) i Nowej Zelandii (+2%), w których to krajach najniższy poziom liczby niewypłacalności został osiągnięty właśnie w 2017 r. Dlatego wskaźnik niewypłacalności dla całego regionu będzie nadal rósł w 2018 r. (+6%), chociaż w wolniejszym tempie (wobec +14% w 2017 r.). Mimo to, wciąż będzie się utrzymywał poniżej rekordowej wartości z 2008 r.

W Afryce regionalny wzrost liczby upadłości (+6%) wynika z sytuacji w dwóch głównych gospodarkach: wzrostu ich liczby w Maroku o +8% wobec +12% w 2017 r. oraz poprawy, ale tracącej impet w Republice Południowej Afryki (-3% w 2018 wobec -10% w poprzednim roku).

Zmiana trendu w Brazylii, ale nie w całej Ameryce Łacińskiej

Oczekujemy, że liczba niewypłacalności w Ameryce Łacińskiej w 2018 r. ustabilizuje się (+0%). Nastąpi to po sześciu kolejnych latach wzrostu, a zwłaszcza gwałtownej jego skali 2017 r. (+17%), co doprowadziło do rekordowo wysokiego poziomu niewypłacalności na kontynencie. W Brazylii liczba niewypłacalności w 2018 r. zmaleje (-7% wobec +5% w 2017 r.) ze względu na poluzowanie polityki finansowej i przyspieszenie ożywienia gospodarczego. Z tych samych powodów zmiana trendu zapoczątkowana w Kolumbii w 2017 r. (-6%) będzie kontynuowana w 2018 r. (-3%). Liczba niewypłacalności w Chile wciąż zwiększa się (+5%), do czego wciąż przyczyniają się nowe procedury wprowadzone w 2014 r. nowe procedury wraz z nowym prawem upadłościowym.

Sytuacja w Europie Środkowej i Wschodniej ulegnie poprawie po ciężkim 2017 r.

Za zwrotem trendu w liczbie upadłości w 2017 r. (+4%) stały dwa czynniki. Po pierwsze trudności, na jakie napotkały przedsiębiorstwa w dużych krajach, takich jak Rosja, Turcja i Polska i Rumunia, m.in. ze względu na kwestie podatku VAT. Ponadto znaczenie miała zmiana prawa upadłościowego na Słowacji, gdzie liczba upadłości niebotycznie wzrosła o +78% (wraz z firmami jednoosobowymi). W 2018 r. region ze spadkiem na poziomie –4% powinien powrócić do pozytywnej tendencji spadku liczby niewypłacalności obserwowanej w latach 2014-16.

fot. mat. prasowe

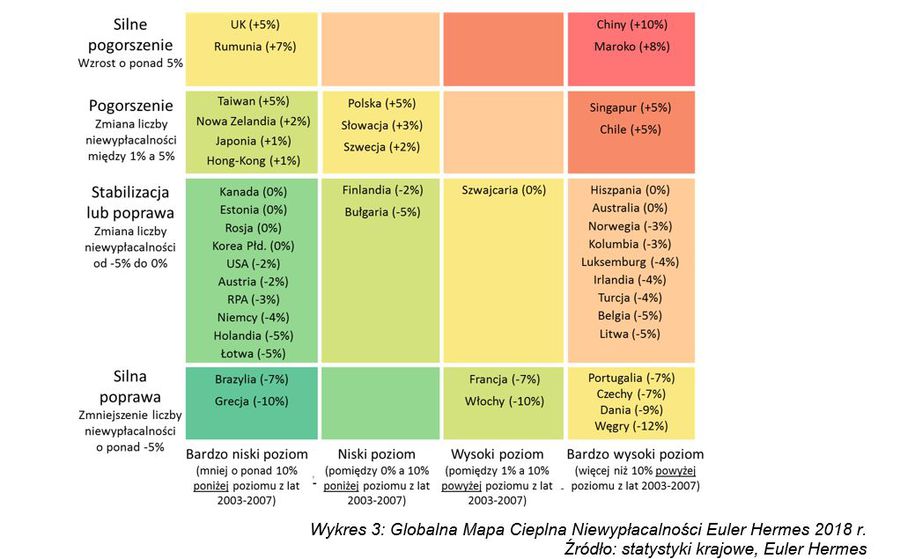

Globalna Mapa Cieplna Niewypłacalności Euler Hermes 2018 r.

Silne pogorszenie prognozowane jest w Rumunii oraz Wielkiej Brytanii.

Nagły wzrost liczby niewypłacalności dużych przedsiębiorstw

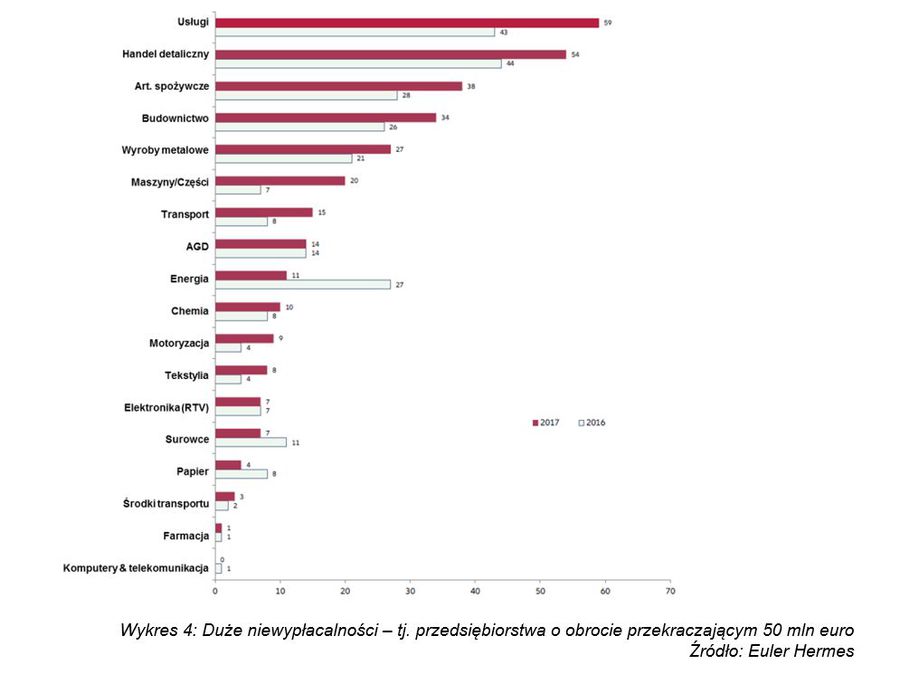

Chociaż ogólna liczba niewypłacalności spadnie w 2018 r., to poprawa sytuacji nie będzie się rozkładać równomiernie. Dane liczbowe za 2017 r. dotyczące dużych upadłości – tzn. przedsiębiorstw o obrocie przekraczającym 50 mln euro – pokazują zakres tego zróżnicowania. Liczba dużych bankructw zwiększała się w każdym kwartale ubiegłego roku. Liczba dla całego roku - wzrost o 57 przypadków – oznacza, że 321 tej wielkości przedsiębiorstw zbankrutowało w 2017 r. Ich zsumowane obroty wyniosły 104 mld euro. Jest to gwałtowny i znaczny wzrost o kwotę +10 mld euro w porównaniu z 2016 r.

Liderami tego niepokojącego zjawiska – wzrostu skali problemów dużych firm jest Europa Zachodnia (wzrost o 42 przypadki, łącznie do 138) i Azja (+17 do 63). Jeżeli chodzi o branże, to problemy dotyczyły każdej z nich, tj. m.in. usług w Europie Środkowej i Wschodniej, sprzedaży detalicznej w Ameryce Północnej, budownictwa i sektora rolno-spożywczego w Europie Zachodniej – we wszystkie nich mieliśmy do czynienia z ponad 20 przypadkami niewypłacalności dużych przedsiębiorstw.

Globalny wzrost gospodarczy przebiega w sposób zsynchronizowany, ale w gospodarce występują także różne ryzyka: duża konkurencja w usługach, cyfrowa rewolucja przyspieszająca lawinę zmian w tradycyjnym często jeszcze handlu, niskie ceny surowców zaburzają funkcjonowanie sektora rolno-spożywczego, zadłużenie negatywnie wpływa na budownictwo, a nadwyżka zdolności produkcyjnych ogranicza rozwój branży przetwórstwa metali. Energetyka była tym sektorem, w którym miał miejsce spadek liczby dużych niewypłacalności, pomimo kilku dużych przypadków w Ameryce Północnej i Europie.

fot. mat. prasowe

Duże niewypłacalności – tj. przedsiębiorstwa o obrocie przekraczającym 50 mln euro

Liczba dużych bankructw zwiększała się w każdym kwartale ubiegłego roku.

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}

{kind=link}

{kind=link}