Nieruchomości logistyczne, mieszkaniowe i medyczne zdominują 2021 rok

2021-03-10 00:22

W 2021 roku inwestorzy postawią na nieruchomości logistyczne, mieszkaniowe i medyczne - uważają eksperci międzynarodowej firmy doradczej Cushman & Wakefield.

Przeczytaj także: Magazyny i nieruchomości handlowe wciąż dają zarobić

Z raportu poświęconego globalnemu rynkowi inwestycyjnemu, pt. "The Signal Report: Investor’s Quarterly Guide to 2021", opublikowanego przez międzynarodową firmę doradczą Cushman & Wakefield, wynika, że nieruchomości alternatywne pozostaną w tym roku w centrum zainteresowania inwestorów. Oprócz nieruchomości logistycznych, mieszkaniowych i medycznych będą to centra danych i magazyny samoobsługowe. Wpływ na to ma pandemia COVID-19, która zmieniła sposób życia, pracy i robienia zakupów.Wiele możliwości inwestycyjnych stwarza również zmiana funkcji istniejących nieruchomości, między innymi budowa obiektów wielofunkcyjnych i specyficznych dla poszczególnych sektorów, takich jak na potrzeby usług click & collect oraz logistyki miejskiej „ostatniego metra” i ewoluującej infrastruktury technicznej.

David Hutchings, autor raportu i dyrektor ds. strategii inwestycyjnych w dziale rynków kapitałowych w regionie EMEA, Cushman & Wakefield, powiedział: „Aktywność inwestycyjna na rynkach regionu EMEA jest ściśle uzależniona od szerszego ożywienia gospodarczego i łagodzenia obostrzeń związanych z pandemią Covid-19, co nadal wpływa na popyt wśród inwestorów i wyniki poszczególnych sektorów. Ożywienie światowej gospodarki zapoczątkują Azja i Ameryka Północna, ale tempo wzrostu w Europie również przyspieszy w drugiej połowie bieżącego roku. Niemniej jednak, ze względu na zmiany strukturalne zachodzące przede wszystkim w sposobie korzystania z biur i robienia zakupów, tytuł zwycięzcy pandemii w tym roku zachowają nieruchomości logistyczne i alternatywne, takie jak mieszkania na wynajem oraz obiekty z sektora opieki zdrowotnej i life sciences”.

Transformacja rynku biurowego i handlowego

Aktywność inwestycyjna w sektorze nieruchomości biurowych i handlowych może przyspieszyć w drugiej połowie 2021 roku, wraz ze wzrostem odsetka osób zaszczepionych i łagodzeniem obostrzeń związanych z pandemią Covid-19. Atrakcyjność aktywów w tych sektorach będzie kształtowana przez jakość lokalizacji i postrzeganie ich jako destynacji, co będzie miało wpływ na popyt ze strony najemców i ostatecznie na wysokość cen.

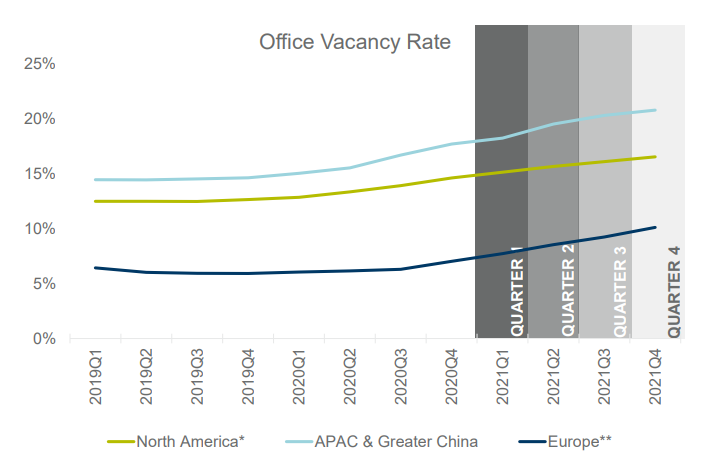

W 2021 roku wskaźnik niewynajętej powierzchni biurowej w regionie EMEA pozostanie na najniższym poziomie spośród wszystkich rynków, ale będzie nieznacznie i systematycznie wzrastał do blisko 10% w czwartym kwartale – głównie ze względu na długoterminowe umowy najmu i niewielką ilość powierzchni będącej w budowie. Stopy pustostanów w Ameryce Północnej, regionie Azji i Pacyfiku oraz Chinach mogą wzrosnąć w ostatnim kwartale roku do ok. 15-20%.

David Hutchings dodaje: „Nie należy pomijać nieruchomości biurowych i handlowych, zwłaszcza że pracownicy wracają do biur i sklepy niesprzedające artykułów pierwszej potrzeby będą się otwierały w drugim i trzecim kwartale. Pandemia niewątpliwie spowodowała, że jakość lokalizacji i szerzej rozumiany placemaking wysunęły się na pierwszy plan – czynniki te będą miały decydujące znaczenie przy zaspokajaniu popytu ze strony najemców. Zamiast analizować te sektory w oderwaniu od innych aspektów, inwestorzy mają szansę na osiągnięcie sukcesu decydując się na bardziej holistyczne podejście i przeanalizowanie możliwości realizacji inwestycji wielofunkcyjnych, dzięki czemu mogliby wykreować destynacje zgodnie z koncepcją sense of place”.

fot. mat. prasowe

Wykres 1. Wskaźniki niewynajętej powierzchni biurowej na świecie

W 2021 roku wskaźnik niewynajętej powierzchni biurowej w regionie EMEA pozostanie na najniższym poziomie spośród wszystkich rynków, ale będzie nieznacznie i systematycznie wzrastał do blisko 10% w czwartym kwartale.

Wolniejsze tempo ożywienia na rynkach najmu w regionie EMEA

Inwestorzy rozpoczną ofensywę, jak tylko pozwolą im na to warunki, ale na ożywienie aktywności na rynkach najmu trzeba będzie zaczekać dłużej. Szanse na wzrost aktywności najemców w najbliższym czasie zmalały z powodu przywrócenia obostrzeń związanych z lockdownem pod koniec 2020 roku, strukturalnie wolniejszego tempa dostosowywania się rynku pracy i niskiego odsetka osób zaszczepionych (z wyjątkiem Wielkiej Brytanii i Izraela). Dodatkowo, w 2021 roku prawdopodobnie zniknie 1,3 mln miejsc pracy w całym regionie. Z tego względu aktywność najemców może znacząco przyspieszyć dopiero w drugiej połowie bieżącego roku.

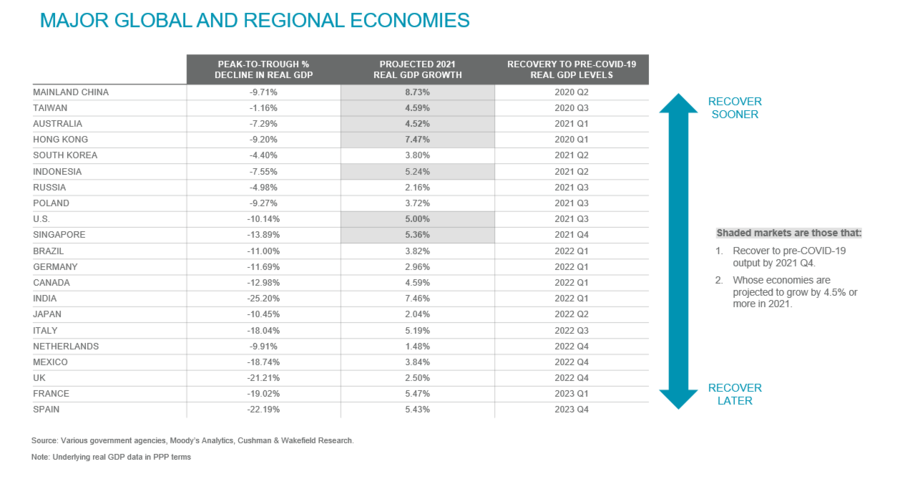

Niemniej jednak nawet wówczas ożywienie w Europie Zachodniej będzie następowało wolniej niż na innych rynkach świata. Analiza wpływu pandemii Covid-19 na poziomy realnego PKB pokazuje, że tempo wychodzenia z kryzysu krajów europejskich należy do najwolniejszych. Wśród 20 największych gospodarek świata, powrót na ścieżkę wzrostu gospodarczego potrwa najdłużej w Wielkiej Brytanii, Francji i Hiszpanii (od IV kw. 2022 r. w Wielkiej Brytanii do IV kw. 2023 r. w Hiszpanii). To znacznie dłużej niż w przypadku liderów rankingu, czyli Chin kontynentalnych, Tajwanu i Australii, których PKB przekroczyło poziom sprzed wybuchu pandemii w połowie 2020 roku.

Popyt inwestycyjny w Europie nadal koncentruje się na głównych rynkach, ale prognozowane szybkie odbicie gospodarcze w krajach takich jak Polska zachęci inwestorów do zwrócenia uwagi na inne kierunki i poszukiwania nowych możliwości inwestowania.

fot. mat. prasowe

Wykres 2. Tempo ożywienia największych gospodarek świata

Analiza wpływu pandemii Covid-19 na poziomy realnego PKB pokazuje, że tempo wychodzenia z kryzysu krajów europejskich należy do najwolniejszych.

Globalna prognoza na rok 2021

Droga do ożywienia wygląda na nierówną, ale napędzać je będą inwestorzy, ponieważ niskie stopy procentowe, duża płynność i brak alternatywnych opcji inwestycyjnych wpływają na wzrost popytu. Widoczne są jednak różnice na poziomie regionalnym, gdyż warunki sprzyjają odbiciu w regionie Azji i Pacyfiku oraz Ameryce Północnej, natomiast w gorszej sytuacji znajdują się kraje Europy i Ameryki Łacińskiej oraz rynki wschodzące. Niemniej jednak wszystkie regiony mogą zakończyć rok 2021 z silnymi wzrostami.

David Hutchings, autor raportu i dyrektor ds. strategii inwestycyjnych w dziale rynków kapitałowych w regionie EMEA, Cushman & Wakefield, podsumowuje: „Podobnie jak w 2020 roku, globalne gospodarki oraz rynki najmu i kapitałowe będą zachowywały się zgodnie z rozwojem sytuacji pandemicznej, która wpływa na poszczególne regiony w zróżnicowany sposób. Chcąc podjąć najlepsze decyzje inwestycyjne, inwestorzy powinni patrzeć znacznie dalej niż tylko na obecny cykl krótkoterminowy. Na wyniki inwestycyjne będą wpływały zmiany strukturalne, głównie cyfrowa transformacja, a w przypadku graczy europejskich także kwestie związane z ekologią. Z naszej analizy wynika, że początki prawdziwego ożywienia na wszystkich rynkach zaczniemy obserwować w drugiej połowie 2021 roku. Niezaspokojony popyt i wyjątkowo liberalne otoczenie finansowe mogą przyczynić się do niezwykle szybkiego ożywienia gospodarczego w czwartym kwartale, czego efektem będzie bardzo duży wzrost dynamiki na rynku pod koniec roku”.

Przeczytaj także:

Inwestycje w nieruchomości komercyjne nabiorą tempa w II połowie roku

Inwestycje w nieruchomości komercyjne nabiorą tempa w II połowie roku

Inwestycje w nieruchomości komercyjne nabiorą tempa w II połowie roku

Inwestycje w nieruchomości komercyjne nabiorą tempa w II połowie roku

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}