Handel detaliczny w strefie Euro: konsumpcja odporna na inflację?

2023-07-18 10:38

Przeczytaj także: Słaba sprzedaż detaliczna w IV 2010

Wzrost w połowie 2024 r.

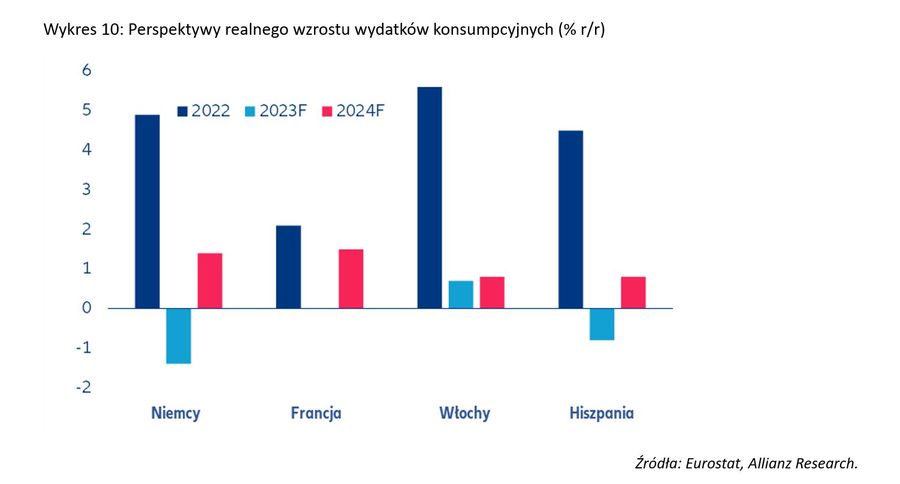

Allianz Trade spodziewa się, że konsumpcja pozostanie na niskim poziomie do połowy 2024 r., a następnie nieznacznie wzrośnie wraz z poprawą realnych wynagrodzeń i nastrojów gospodarstw domowych. Allianz Trade spodziewa się, że konsumpcja gospodarstw domowych pozostanie słaba do połowy 2024 r. w dużych gospodarkach strefy euro. Zamiary konsumentów dotyczące dużych zakupów dóbr trwałych są niskie w obliczu napiętych warunków kredytowych i wysokich stóp procentowych.

Ponadto, wyższe stopy procentowe prawdopodobnie będą w coraz większym stopniu zachęcać gospodarstwa domowe do przenoszenia zgromadzonych oszczędności na wyższe, ale mniej płynne rachunki i/lub do utrzymywania stopy oszczędności na wysokim poziomie. Według ankiet, plany oszczędnościowe na kolejne 12 miesięcy pozostają na historycznie wysokich poziomach. Allianz Trade oczekuje, że konsumpcja gospodarstw domowych spadnie w tym roku o -1,4% w Niemczech i -0,8% w Hiszpanii (wykres 10), przy czym nasze prognozy są obarczone ryzykiem spadku ze względu na słabą majową sprzedaż detaliczną.

Jednak średnioterminowe perspektywy konsumpcji powinny się poprawić dzięki lepszym perspektywom wzrostu realnych dochodów gospodarstw domowych. Umacniający się wzrost płac, odporne rynki pracy i normalizująca się inflacja powinny pobudzić wzrost dochodów gospodarstw domowych i wesprzeć przyspieszenie konsumpcji.

Realny (skorygowany o inflację) wzrost płac zaczął już przybierać dodatnie wartości w 2. kwartale 2023 r. w Niemczech i Hiszpanii, a w 3. kwartale 2023 r. oczekuje się, że będzie on dodatni we Francji i Włoszech. Oczekuje się, że wzrost realnych wynagrodzeń w 2024 r. zwiększy realny dochód do dyspozycji gospodarstw domowych (siłę nabywczą) o +16,8 mld EUR (+1%) we Francji w całym 2024 r., +36,5 mld EUR (+1,5%) w Niemczech i +13,4 mld EUR (+1,1%) we Włoszech - co w przeliczeniu na gospodarstwo domowe wyniesie odpowiednio 545 EUR, 877 EUR i 522 EUR.

Allianz Trade spodziewa się jednak, że ożywienie konsumpcji będzie stosunkowo słabe i nabierze tempa dopiero od drugiej połowy 2024 roku. Wzrost płac realnych tylko stopniowo przełoży się na wyższe wydatki, ponieważ restrykcyjne warunki finansowania będą ograniczać zaufanie gospodarstw domowych i utrzymywać wysoki poziom oszczędności.

fot. mat. prasowe

Perspektywy realnego wzrostu wydatków konsumpcyjnych

Konsumpcja pozostanie na niskim poziomie do połowy 2024 r., a następnie nieznacznie wzrośnie wraz z poprawą realnych wynagrodzeń i nastrojów gospodarstw domowych

Spadek wydatków konsumpcyjnych do połowy 2024 r. będzie miał negatywny wpływ na środowisko handlu detalicznego. Nasze oczekiwania dotyczące niższych wydatków konsumenckich będą nadal wpływać na wolumeny sprzedaży w nadchodzących kwartałach, podczas gdy łagodzenie inflacji będzie stopniowo powodować, że wzrost obrotów będzie spadał do ujemnego poziomu. Oznacza to odwrócenie trendu z okresu po pandemii.

Patrząc na medianę wzrostu sprzedaży i zysków dla panelu europejskich detalistów, stwierdzamy, że zyski i sprzedaż powróciły powyżej poziomów z 2019 r. we wszystkich segmentach z wyjątkiem handlu elektronicznego i domów towarowych, a zyski rosły szybciej niż sprzedaż wśród detalistów z branży rekreacyjnej, dyskontowej, wyposażenia wnętrz, mebli i dóbr luksusowych (wykres 11).

Oprócz silnego popytu bazowego i wysokiej inflacji, sprzedaż i zyski wiodących firm skorzystały również na wzroście udziału w rynku nieistniejących już sieci detalicznych i niezależnych sklepów, które nie zostały ponownie otwarte po pandemii.

fot. mat. prasowe

Obroty i EBITDA w 2023 r. w porównaniu z 2019 r.

Spadek wydatków konsumpcyjnych do połowy 2024 r. będzie miał negatywny wpływ na środowisko handlu detalicznego

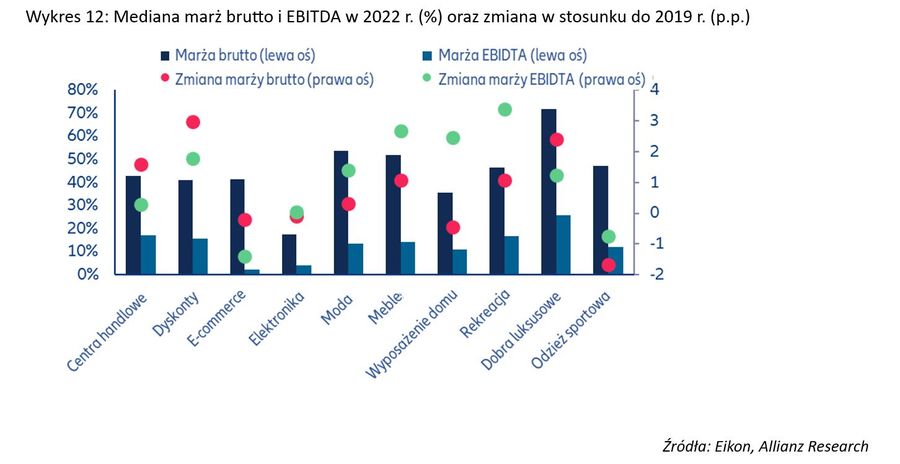

Patrząc na rentowność nie w euro, ale jako procent sprzedaży, stwierdzamy, że marże brutto wzrosły o medianę +0,7 punktu procentowego i były kluczowym czynnikiem przyczyniającym się do wzrostu mediany marż EBITDA o +1,8 punktu procentowego. Również w tym przypadku poprawa jest powszechna w poszczególnych podsegmentach. Wyższa rentowność detalistów w porównaniu z poziomami sprzed pandemii jest zgodna z szerszym trendem, zgodnie z którym zyski przedsiębiorstw częściowo wyjaśniają skalę wzrostu inflacji w Europie. Jednak dodatkowe zyski z lat 2021-2022 nie zawsze rekompensowały straty z 2020 roku.

fot. mat. prasowe

Mediana marż brutto i EBITDA w 2022 r.

Marże brutto wzrosły o medianę +0,7 punktu procentowego i były kluczowym czynnikiem przyczyniającym się do wzrostu mediany marż EBITDA

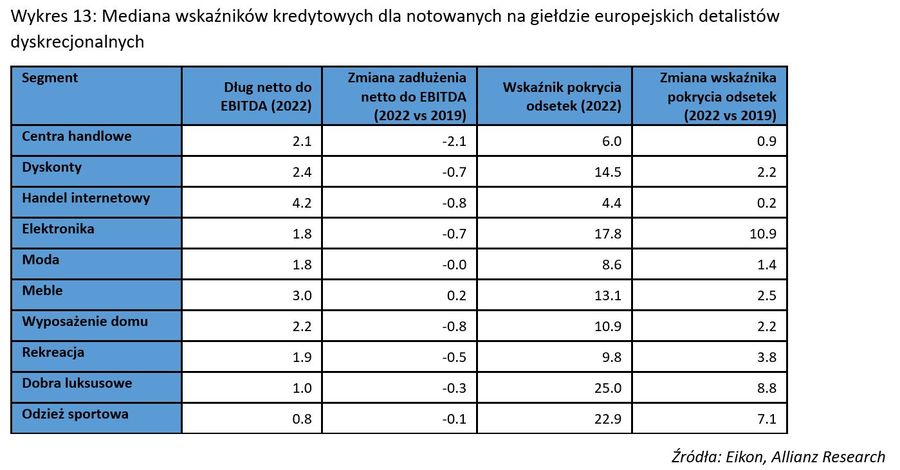

Koncentrując się na wskaźnikach kredytowych, stwierdzamy, że mediana wskaźnika zadłużenia netto do EBITDA we wszystkich kategoriach spadła o -0,3 do 1,9 w latach 2019-2022, podczas gdy wskaźnik pokrycia odsetek wzrósł o 1,5, osiągając 9,7-krotność kosztów odsetkowych netto. Innymi słowy, po bardzo trudnym 2020 r. i pierwszej połowie 2021 r., naznaczonych bezprecedensowymi zakłóceniami biznesowymi, wzrost rentowności był wystarczający, aby znacznie poprawić profil ryzyka mediany spółek.

fot. mat. prasowe

Mediana wskaźników kredytowych

Mediana wskaźnika zadłużenia netto do EBITDA we wszystkich kategoriach spadła o -0,3 do 1,9 w latach 2019-2022

Niższy wzrost, wyższe stopy procentowe i bardziej restrykcyjne warunki finansowania najbardziej zagrażają specjalistom z branży modowej, domów towarowych i handlu elektronicznego. Wraz z nadchodzącym niższym wzrostem, uważamy, że zaostrzenie warunków finansowania w Europie jeszcze bardziej zwiększy ryzyko i obnaży słabości firm, które do tej pory były w stanie utrzymać się na powierzchni.

Podczas gdy koszty odsetek stanowią niewielką pozycję kosztową dla większości detalistów (mniej niż 1% sprzedaży w naszej próbie), kilka dużych firm, które odważyły się na przejęcia lub karkołomną ekspansję, wykazuje większą wrażliwość na wyższe koszty finansowania. Co bardziej niepokojące, zaostrzenie warunków finansowania może ograniczyć zdolność detalistów do finansowania swojej działalności. W przeciwieństwie do handlu detalicznego artykułami spożywczymi, gdzie zapotrzebowanie na kapitał obrotowy jest ujemne, sprzedawcy detaliczni mają zazwyczaj równowartość dwóch do trzech miesięcy sprzedaży zablokowanej w należnościach i zapasach.

Aby zidentyfikować segmenty najbardziej narażone na ryzyko, tworzymy prostą kartę wyników ryzyka, przypisując wynik od 1 (najlepszy) do 10 (najgorszy) w oparciu o ranking sektorów pod względem wzrostu obrotów od 2019 r., zadłużenia netto do EBITDA i wskaźnika pokrycia odsetek. Okazuje się, że domy towarowe, handel elektroniczny i specjaliści ds. mody wyróżniają się jako trzy największe obszary ryzyka, z wynikami powyżej 20. Z drugiej strony, luksus i odzież sportowa wyróżniają się jako najbezpieczniejsze segmenty.

fot. mat. prasowe

Ranking segmentów detalicznych według wskaźników

Domy towarowe, handel elektroniczny i specjaliści ds. mody wyróżniają się jako trzy największe obszary ryzyka

Nasza karta wyników znajduje potwierdzenie w ostatnich głośnych przypadkach niewypłacalności w handlu detalicznym z udziałem spółek z trzech wymienionych segmentów. Podczas gdy restrukturyzacja segmentów mody i domów towarowych trwa prawdopodobnie od ponad dekady, sytuacja jest nowa w segmencie e-commerce, w którym obfite i tanie finansowanie od dawna pozwalało na przedkładanie wzrostu nad rentowność. Równanie jest teraz inne, a cierpliwość inwestorów zostanie przetestowana w czasie, gdy wolumeny sprzedaży online spadały w ujęciu rok do roku w ciągu ostatnich trzech kwartałów.

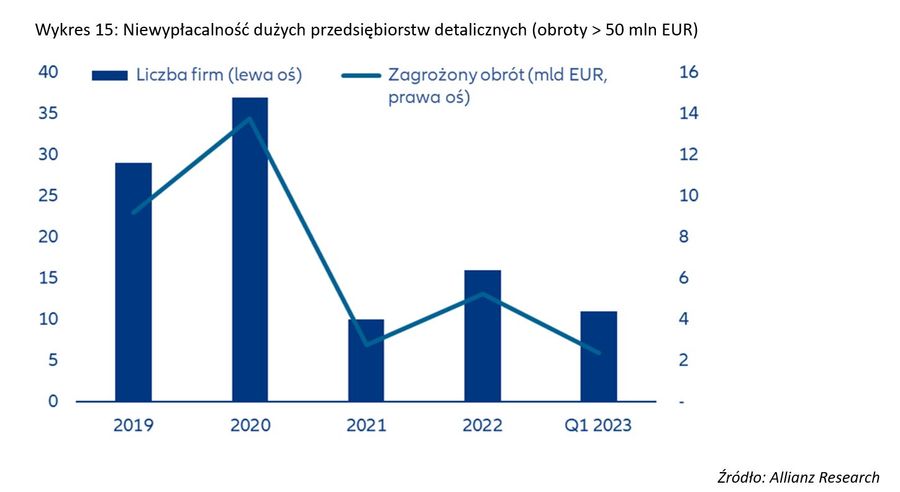

Dane dotyczące dużych niewypłacalności również potwierdzają pogorszenie się warunków ryzyka. Nasz monitoring pokazuje, że po początkowym szoku związanym z pandemią w 2020 r., niewypłacalność przedsiębiorstw detalicznych o obrotach przekraczających 50 mln EUR gwałtownie spadła w wyniku silnego wsparcia rządowego dla MŚP, w tym m.in. gwarantowanych pożyczek, częściowych programów dla bezrobotnych i odroczenia składek na ubezpieczenie społeczne. Gdy pozytywny wpływ tych programów wsparcia zaczął słabnąć, a otoczenie gospodarcze zaczęło się pogarszać, duże niewypłacalności powróciły, z 16 przypadkami w 2022 r. przy łącznych obrotach przekraczających 5 mld EUR (wykres 15).

Tempo pogarszania się sytuacji uległo dalszemu przyspieszeniu, a w samym tylko pierwszym kwartale 2023 r. w grę wchodziło 11 spraw o łącznej wartości 2,4 mld EUR, co toruje drogę do powrotu do poziomów ostatnio obserwowanych w 2019 r., jeśli trend ten utrzyma się w 2023 r.

fot. mat. prasowe

Niewypłacalność dużych przedsiębiorstw detalicznych

Dane dotyczące dużych niewypłacalności również potwierdzają pogorszenie się warunków ryzyka

Aurélien Duthoit, Starszy doradca sektorowy

Maxime Darmet, Starszy ekonomista USA i Francja

Koszty utrzymania mieszkania w 2024 roku rosły szybciej niż inflacja

Koszty utrzymania mieszkania w 2024 roku rosły szybciej niż inflacja

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}