Bank przyjazny dla przedsiębiorców 2006

2007-01-22 00:25

Przeczytaj także: Bank przyjazny dla przedsiębiorców

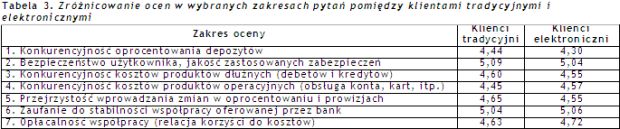

W kolejnej tabeli i na wykresie przedstawiono zróżnicowanie wybranych wyników pomiędzy dwiema kategoriami klientów.

fot. mat. prasowe

Zróżnicowanie ocen w wybranych zakresach pytań pomiędzy klientami tradycyjnymi i elektronicznymi.

Zróżnicowanie ocen w wybranych zakresach pytań pomiędzy klientami tradycyjnymi i elektronicznymi.

Największe różnice w ocenie między klientami tradycyjnymi a elektronicznymi można zauważyć w:

- konkurencyjności oprocentowania depozytów - 0.14 punktu

- konkurencyjności kosztów produktów operacyjnych (obsługa konta, kart) - 0.13 punktu

- przejrzystości wprowadzania zmian w oprocentowaniu i prowizjach oraz opłacalności współpracy (relacja korzyści do kosztów) - 0.10 punktu

Wyniki badań klientów tradycyjnych w latach 2004-2006

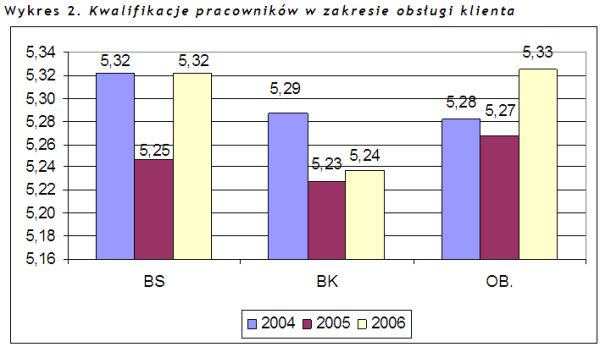

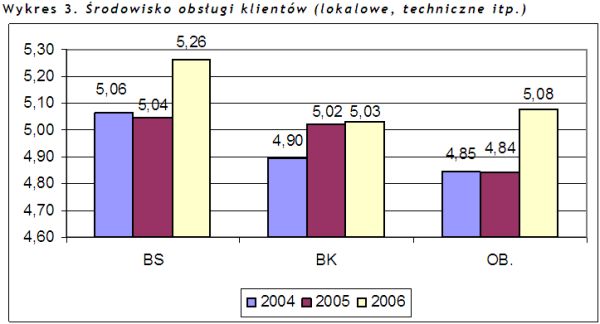

Przedstawiony poniżej zestaw wykresów pokazuje kształtowanie się ocen klientów tradycyjnych w latach 2004-2006.

fot. mat. prasowe

Kwalifikacje pracowników w zakresie obsługi klienta.

Kwalifikacje pracowników w zakresie obsługi klienta.

.")

fot. mat. prasowe

Środowisko obsługi klientów (lokalowe, techniczne itp.).

Środowisko obsługi klientów (lokalowe, techniczne itp.).

Przeczytaj także:

Wyniki banków w 2012 roku rekordowe

Wyniki banków w 2012 roku rekordowe

Wyniki banków w 2012 roku rekordowe

Wyniki banków w 2012 roku rekordowe

oprac. : Aleksander Walczak / eGospodarka.pl

Więcej na ten temat:

banki, badania MSP, obsługa bankowa, usługi bankowe, banki komercyjne, banki spółdzielcze, bank przyjazny dla przedsiębiorców

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}

{kind=link}