Koniunktura przemysłowa VIII 2011

2011-08-23 11:40

Przeczytaj także: Koniunktura przemysłowa VII 2011

Sytuacja przedsiębiorstw poszczególnych klas wielkości jest zróżnicowana. W jednostkach dużych ogólny klimat koniunktury oceniany jest nadal najlepiej, chociaż mniej optymistycznie niż w lipcu. Wpływają na to nieco mniej optymistyczne niż przed miesiącem oceny bieżącej produkcji budowlano-montażowej, a także pesymistyczne oceny bieżącej sytuacji finansowej. Utrzymujące się korzystne przewidywania dotyczące portfela zamówień i produkcji budowlano-montażowej powodują, że sytuacja finansowa badanych przedsiębiorstw może ulec poprawie, choć w tempie nieco wolniejszym niż prognozowano w lipcu. W najbliższych miesiącach dyrektorzy przedsiębiorstw planują redukcje zatrudnienia, a także niewielki wzrost cen robót budowlano-montażowych.

Dyrektorzy jednostek średnich oceniają ogólny klimat koniunktury mniej pozytywnie niż w ubiegłym miesiącu. Wpływają na to mniej optymistyczne od zgłaszanych w lipcu oceny portfela zamówień oraz produkcji budowlano-montażowej przy nieco bardziej pesymistycznych ocenach aktualnej sytuacji finansowej. Odpowiednie prognozy są pozytywne, chociaż mniej korzystne od formułowanych w lipcu. W najbliższych miesiącach dyrektorzy przedsiębiorstw planują redukcje zatrudnienia, a także nieznaczny spadek cen robót budowlano-montażowych.

Ze wszystkich badanych klas wielkości najgorzej koniunkturę oceniają przedsiębiorcy z jednostek małych (z wyłączeniem mikro). Zgłaszane przez nich oceny koniunktury są negatywne i gorsze niż w lipcu. Na to pogorszenie wpływają negatywne oceny bieżącego portfela zamówień i produkcji budowlano-montażowej, a także bieżącej i przyszłej sytuacji finansowej. Prognozy dotyczące portfela zamówień i produkcji budowlano-montażowej są optymistyczne, choć znacznie gorsze niż w lipcu. W najbliższych miesiącach planowana jest nieco większa niż prognozowano w lipcu redukcja zatrudnienia. Przedsiębiorcy należący do tej klasy wielkości przewidują też dalszy spadek cen robót budowlano-montażowych.

fot. mat. prasowe

Bariery działalności budowlano-montażowej

Bariery działalności budowlano-montażowej

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności budowlano-montażowej kształtuje się na poziomie 4,4% (4,2% w sierpniu 2010 r.). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (56% w sierpniu br., 52% w analogicznym miesiącu ub. r.) oraz konkurencją na rynku (54% w sierpniu br., 58% przed rokiem). W porównaniu z sierpniem 2010 r. najbardziej wzrosło znaczenie barier związanych z warunkami atmosferycznymi (z 20% do 28%) oraz kosztami materiałów (z 29% do 36%), natomiast spadło – barier związanych z niedostatecznym popytem (z 40% do 36%) oraz konkurencją na rynku.

W sierpniu 13% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 77% jako wystarczające, a 10% jako zbyt małe (przed rokiem odpowiednio: 14%, 76%, 10%).

Przedsiębiorcy zgłaszają w sierpniu wykorzystanie mocy produkcyjnych na poziomie 78% (76% w analogicznym miesiącu ub. r.).

fot. mat. prasowe

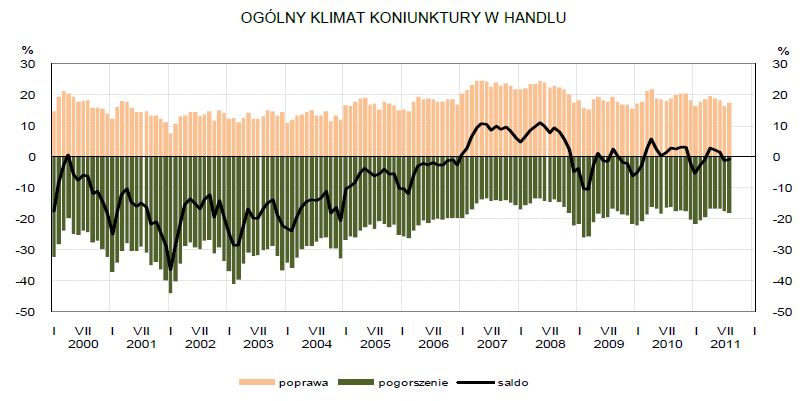

Ogólny klimat koniunktury w handlu

Ogólny klimat koniunktury w handlu

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w sierpniu na poziomie minus 1, podobnie jak miesiąc wcześniej. Poprawę koniunktury sygnalizuje 17% badanych przedsiębiorstw, pogorszenie 18% (w lipcu odpowiednio 16% i 17%). Pozostałe przedsiębiorstwa uzna-ją, że ich sytuacja nie ulega zmianie.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}