Polskie firmy a wybór formy opodatkowania

2012-02-06 00:12

Przeczytaj także: Forma opodatkowania firmy: ryczałt w modzie

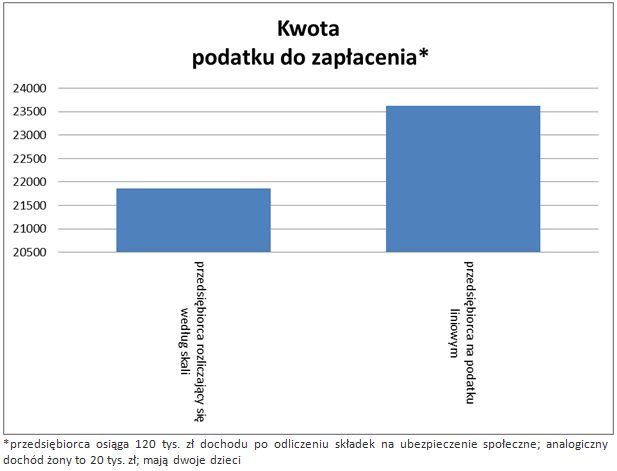

Przedsiębiorcy nierzadko na przykład zakładają, że jeżeli ich dochód znacznie przekracza pierwszy próg podatkowy, opłaca się im się przejście ze skali podatkowej (stawki 18% i 32%) na podatek liniowy (19%). Tymczasem dzięki możliwości wspólnego rozliczenia z małżonkiem i skorzystania z ulg podatkowych – co jest możliwe przy skali podatkowej, a niedostępne przy podatku liniowym – podatek i tak może być przynajmniej o kilka procent niższy, niż przy zastosowaniu 19-proc. stawki. Przykładowo, roczny podatek rodziny, gdy przedsiębiorca o rocznym dochodzie 120 tys. zł, po odliczeniu składek na ubezpieczenia społeczne (dochód żony po odliczeniu tych samych składek ZUS to 20 tys. zł, dwójka dzieci) w rozliczeniach z fiskusem zastosuje skalę podatkową, wyniesie 21 863,88 złotych. Gdyby ten sam przedsiębiorca zdecydował się na podatek liniowy, jego roczne zobowiązania wobec fiskusa wyniosłyby 23 619,90 zł (przy założeniu, że w obydwu przypadkach nie odliczono jeszcze składek na ubezpieczenia zdrowotne).

fot. mat. prasowe

Kwota podatku do zapłacenia

Rozliczenie wg skali to mniejsze pieniądze dla fiskusa

Z powyższego przykładu wynika zatem, że choć zarobki opisywanego przedsiębiorcy znacznie przekraczają pierwszy próg podatkowy, możliwość wspólnego rozliczenia z małżonkiem sprawia, że skala podatkowa jest bardziej opłacalna niż podatek liniowy. Łączne zobowiązanie małżeństwa, wynikające z zastosowania skali podatkowej, jest bowiem o 1 756,02 zł niższe (ok. 7,4%) niż gdyby przedsiębiorca rozliczał się za pomocą podatku liniowego.

Oczywiście jeśli przedsiębiorca byłby bezdzietnym singlem, sytuacja byłaby zupełnie inna. Ale nawet w takiej sytuacji wielu przedsiębiorców mylnie zakłada, że przekroczenie pierwszego progu sprawia, że podatek liniowy będzie dla nich bardziej opłacalny.

fot. mat. prasowe

Dochód a forma opodatkowania

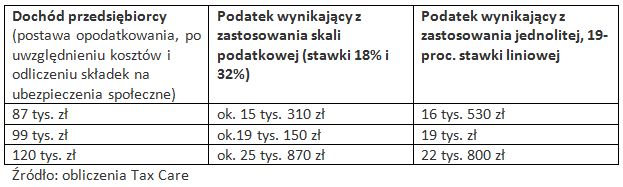

Przy dochodzie na poziomie 87 tys. zł bardziej dogodna okazuje się skala podatkowa

Niewielkie przekroczenie granicznej kwoty 85 tys. zł wcale nie oznacza, że konieczne jest przejście na podatek liniowy. Z wyliczeń Tax Care wynika, że generalnie podatek liniowy opłaca się mniej więcej od rocznego dochodu w wysokości 99 tys. zł (tzw. dochodu do opodatkowania, czyli już po uwzględnieniu ewentualnych kosztów uzyskania przychodu i odliczeniu od dochodu składek na ubezpieczenia społeczne). Na tym właśnie poziomie przebiega granica opłacalności pomiędzy 18-proc. stawką obowiązującą przy skali podatkowej a 19-proc. podatkiem liniowym – przy takiej kwocie dochodu podatek w obydwu przypadkach wyniesie ok. 19 tys. zł (przy założeniu, że przedsiębiorca na skali podatkowej nie miałby prawa do żadnej z przewidzianych prawem ulg podatkowych, a od podatku nie odliczono jeszcze części zapłaconych składek na ubezpieczenie zdrowotne).

Agata Szymborska-Sutton

Przeczytaj także:

Do kiedy zmienić formę opodatkowania na 2021 rok?

Do kiedy zmienić formę opodatkowania na 2021 rok?

Do kiedy zmienić formę opodatkowania na 2021 rok?

Do kiedy zmienić formę opodatkowania na 2021 rok?

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

forma opodatkowania, skala podatkowa, podatek liniowy, podatek od firmy, badania przedsiębiorców, karta podatkowa, ryczałt

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}