Koniunktura przemysłowa III 2012

2012-03-26 10:13

Przeczytaj także: Koniunktura przemysłowa II 2012

W poszczególnych klasach wielkości i branżach handlowych oceny koniunktury są zróżnicowane. W podziale na klasy wielkości najbardziej negatywnie koniunkturę oceniają jednostki najmniejsze (o liczbie pracujących do 49 osób), natomiast pozytywnie – jedynie przedsiębiorstwa duże (o liczbie pracujących 250 i więcej osób). Pośród branż pozytywnie koniunkturę oceniają jedynie przedstawiciele branży włókno, odzież, obuwie (plus 5 – wzrost o 7 punktów). Pozostałe branże oceniają koniunkturę negatywnie, choć lepiej niż przed miesiącem: żywnościowa (minus 7 – wzrost o 5 punktów), artykuły gospodarstwa domowego ogółem (minus 7 – wzrost o 6 punktów) oraz pojazdy samochodowe (minus 5 – wzrost o 3 punkty).

fot. mat. prasowe

Ogólny klimat koniunktury wg wybranych branż

Pozytywnie koniunkturę oceniają jedynie przedstawiciele branży włókno, odzież, obuwie

W podziale na klasy wielkości najbardziej negatywne oceny i prognozy dotyczące sytuacji gospodarczej zgłaszają jednostki najmniejsze (o liczbie pracujących do 49 osób). Pozytywne oceny i prognozy w tym zakresie, podobnie jak przed miesiącem, zgłaszają jedynie podmioty duże (o liczbie pracujących 250 i więcej osób).

Przedstawiciele jednostek najmniejszych (o liczbie pracujących do 49 osób) odnotowują najbardziej znaczący spadek sprzedaży. Podmioty duże (o liczbie pracujących 250 i więcej osób) jako jedyne nie zgłaszają zmian w tym zakresie. Negatywne prognozy formułują jedynie przedstawiciele jednostek najmniejszych (o liczbie pracujących do 49 osób).

Przedstawiciele wszystkich klas wielkości – poza podmiotami dużymi (o liczbie pracujących 250 i więcej osób) – zgłaszają trudności w bieżącym regulowaniu zobowiązań finansowych. Najgorzej swoją sytuację finansową (zarówno bieżącą jak i przyszłą) oceniają jednostki najmniejsze (o liczbie pracujących do 49 osób). Dyrektorzy przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób) nie przewidują trudności w regulowaniu zobowiązań.

Jednostki wszystkich klas wielkości odnotowują wzrost bieżących cen. Najmniej znaczący wzrost cen, zarówno bieżących jak i przyszłych, jest sygnalizowany przez dyrektorów jednostek średnich (o liczbie pracujących od 50 do 249 osób).

Przedstawiciele wszystkich klas wielkości, poza mikro (o liczbie pracujących do 9 osób), w których stan zapasów nieznacznie przekracza poziom uznawany za wystarczający, sygnalizują nadmiar zapasów towarów. Najbardziej znaczący wzrost zapasów zgłaszano w jednostkach średnich i dużych (o liczbie pracujących 50 i więcej osób).

Zmniejszenie zatrudnienia w najbliższych trzech miesiącach zapowiadane jest przez przedstawicieli wszystkich klas wielkości, poza podmiotami dużymi (o liczbie pracujących 250 i więcej osób), w których przewidywane jest nieznaczne zwiększenie liczby zatrudnionych.

Spośród badanych jednostek, w marcu 4,4% nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,1% przed rokiem). Największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z: konkurencją na rynku (barierę tę sygnalizuje w marcu br. 55% przedsiębiorstw, 58% w analogicznym miesiącu ub. r.), kosztami zatrudnienia (54% w marcu br., tak jak przed rokiem), niedostatecznym popytem (50% w marcu br., 48% w analogicznym miesiącu ub. r.), wysokimi obciążeniami na rzecz budżetu (46% w marcu br., 44% w analogicznym miesiącu ub. r.). W ujęciu rocznym w największym stopniu wzrosło znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (z 35% do 40%).

Usługi

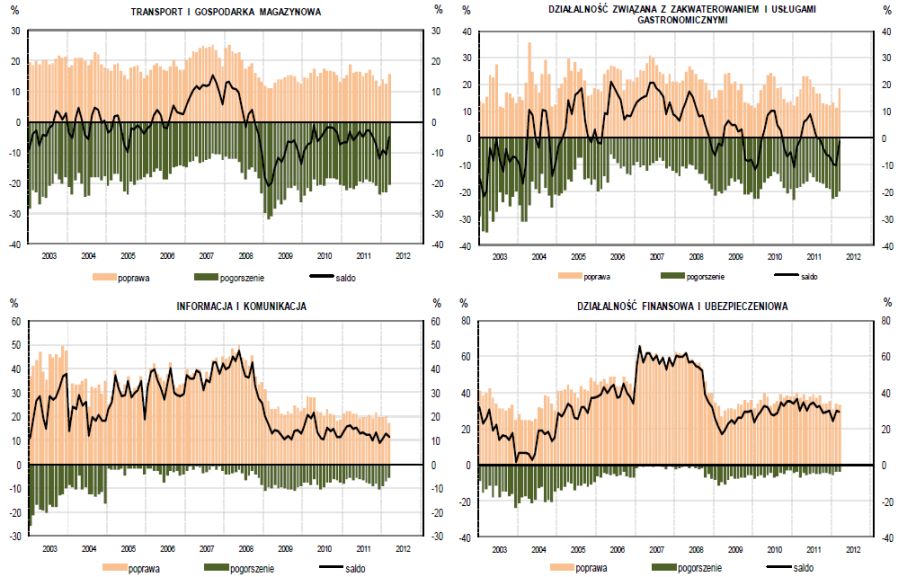

W marcu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtu-je się na poziomie minus 5 (przed miesiącem minus 11). Poprawę koniunktury odnotowuje 16% badanych firm, a jej pogorszenie 21% (w lutym odpowiednio 12% i 23%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Bieżący popyt, sprzedaż oraz sytuacja finansowa oceniane są mniej pesymistycznie niż przed miesiącem. Przewidywania dotyczące sytuacji finansowej są nadal negatywne, choć dużo lepsze od formułowanych w lutym. Po raz pierwszy od listopada zeszłego roku prognozy popytu i sprzedaży są korzystne. Sygnalizowany jest niewielki wzrost zarówno bieżących jak i przyszłych cen usług. Przewidywania dotyczące redukcji zatrudnienia są zbliżone do prognoz z lutego.

fot. mat. prasowe

Ogólny klimat koniunktury w usługach

W marcu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 5

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}