Oszczędzanie na emeryturę: perspektywa społeczna

2013-07-03 00:16

Przeczytaj także: Współczesne systemy emerytalne na świecie

Opłacalność dodatkowego oszczędzania

na emeryturę

Jakkolwiek ogólna skłonność do dodatkowego oszczędzania na emeryturę przez Polaków jest póki co jeszcze marginalna, to 34% osób w wieku produkcyjnym deklaruje możliwość odkładania 50-200 złotych miesięcznie na ten cel, co potwierdzają badania przeprowadzone m.in. przez CBOS. Z kolei według badań zrealizowanych przez Deutsche Bank PBC wynika, że osoby rozważające rozpoczęcie oszczędzania oczekują możliwości skorzystania z produktów o bardzo elastycznych parametrach (głównie pod kątem wypłaty zgromadzonego kapitału), co jednak nie jest zbieżne z aktualnymi założeniami reformy emerytalnej.

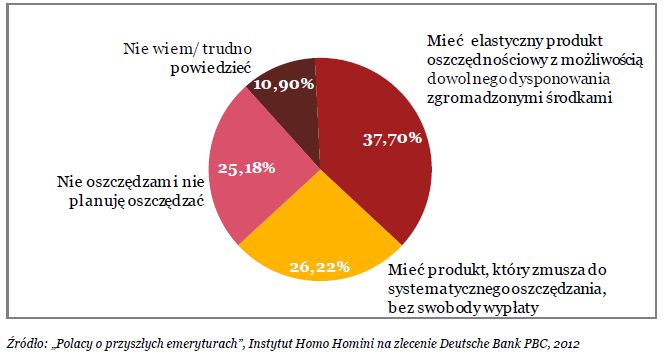

o oszczędzaniu systematycznym na emeryturę, to czy woli Pan(i)?")

fot. mat. prasowe

Jeżeli myślałby Pan(i) o oszczędzaniu systematycznym na emeryturę, to czy woli Pan(i)?

Osoby rozważające rozpoczęcie oszczędzania oczekują możliwości skorzystania z produktów o bardzo elastycznych parametrach (głównie pod kątem wypłaty zgromadzonego kapitału).

W pośrednim nawiązaniu do wyników powyższych badań, stworzono 3 zróżnicowane scenariusze potencjalnego oszczędzania na dodatkową emeryturę dla osób reprezentujących odmienne grupy społeczne. Opracowano dla nich uproszczone założenia związane ze schematem regularnego inwestowania nadwyżek finansowych za pośrednictwem produktów tzw. III filaru ubezpieczeń społecznych – Indywidualnego Konta Emerytalnego (IKE), Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE) oraz Pracowniczego Programu Emerytalnego (PPE). Na tej podstawie wykonano wyliczenia przedstawiające zasadność systematycznego oszczędzania w ramach uśrednionego pod kątem dywersyfikacji ryzyka profilu inwestycyjnego.

Scenariusze

-

Scenariusz 1:

- płeć: kobieta

- wiek: 25 lat

- umowa zlecenie

- przychody miesięczne: 5 000 PLN brutto

- składka: 200 PLN/miesiąc

- produkty: IKE, IKZE

-

Scenariusz 2:

- płeć: mężczyzna

- wiek: 35 lat

- umowa o pracę

- przychody miesięczne: 2 500 PLN brutto

- składka: 50 PLN/miesiąc

- produkty: IKE, IKZE, PPE

-

Scenariusz 3:

- płeć: mężczyzna

- wiek: 40 lat

- indywidualna działalność gospodarcza

- przychody miesięczne: 10 000 PLN brutto

- składka: 500 PLN/miesiąc

- produkty: IKE, IKZE

Profil inwestycyjny

Profil uśredniony - szacowany średni, roczny zwrot z inwestycji:

-

5% (tzw. bezpieczna strategia inwestycyjna) przez okres:

- 12 lat (wszystkie scenariusze – produkty IKE, IKZE)

- 10 lat (tylko scenariusz 2 – produkt PPE)

-

7% (tzw. zrównoważona strategia inwestycyjna) przez okres:

- 15 lat (wszystkie scenariusze – produkty IKE, IKZE)

- 10 lat (tylko scenariusz 2 – produkt PPE)

-

9% (tzw. dynamiczna strategia inwestycyjna) przez okres:

- 15 lat (scenariusz 1 – wszystkie produkty)

- 5 lat (scenariusz 2 – wszystkie produkty)

Główne założenia

Celem wyliczenia nie jest wskazanie lepszego lub bardziej efektywnego finansowo produktu tzw. III filaru ubezpieczeń społecznych z perspektywy reprezentantów poszczególnych grup społecznych (scenariusze 1-3) lecz jedynie ogólne i uproszczone zilustrowanie potencjalnych korzyści wynikających z dodatkowego oszczędzania na emeryturę. Kwota miesięcznej emerytury w IKZE jest wprawdzie niższa niż w IKE, ale należy pamiętać że podatek od zgromadzonego kapitału pobierany w IKZE podczas jego wypłaty i zmniejszający dodatkową miesięczną emeryturę, w przypadku IKE pobierany jest wcześniej. Odłożenie podanej w wyliczeniach kwoty (zgromadzony kapitał na dodatkową emeryturę) oznacza wcześniejsze zapłacenie podatku w momencie pozyskiwania pieniędzy, z których opłacane są składki na IKE. Pokazane wyliczenia, bazujące na dostępnych na rynku kalkulatorach emerytalnych, nie uwzględniają pobrania podatku przy wpłatach na IKE. Podczas całego okresu oszczędzania efekt ekonomiczny IKE i IKZE jest w rezultacie zbliżony.

Przeczytaj także:

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

emerytury, oszczędzanie na emeryturę, świadczenia emerytalne, sposoby oszczędzania, wiek emerytalny, badania Polaków

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}