Oszczędzanie na emeryturę: perspektywa społeczna

2013-07-03 00:16

Przeczytaj także: Współczesne systemy emerytalne na świecie

Dodatkowe założenia (dla wszystkich scenariuszy)

- Wiek przejścia na emeryturę: 67 lat

- Wypłata kapitału: jednorazowa

- Stała wysokość miesięcznej składki (niezależna od produktu i profilu) – brak indeksacji

- Stała kwalifikacja zawodowa oraz stała wysokość miesięcznych przychodów (zatrudnienie u jednego pracodawcy w tej samej miejscowości) – brak zmian w skali podatkowej

- Stała wysokość średniego rocznego (i miesięcznego) zwrotu z inwestycji – brak wpływu parametrów o charakterze makroekonomicznym

- Kapitalizacja odsetek: miesięczna (w przyjętym modelu wartość kapitału zwiększać się będzie co miesiąc o 1/12 założonego średniego, rocznego zwrotu inwestycji dla wybranego profilu inwestycyjnego)

- Nie uwzględniono kosztów obsługi produktów przez podmioty zajmujące się profesjonalnie zarządzaniem i inwestowaniem kapitału (m.in. opłat od składek, opłat za zarządzanie itd.) ze względu na znacznie zróżnicowaną ofertę rynkową w tym zakresie

- Podatek dochodowy od kapitału osiągniętego w produkcie IKZE obliczono jako podatek łączny z rocznym podatkiem dochodowym z tytułu świadczenia pracy za otrzymane wynagrodzenie w ostatnim roku oszczędzania (tj. bezpośrednio przed przejściem na emeryturę)

- Wartość dodatkowej, miesięcznej emerytury w produkcie IKZE została obliczona po odjęciu od wartości zgromadzonego kapitału kwoty koniecznego do uiszczenia podatku dochodowego (przy założeniu wypłaty jednorazowej)

- W produkcie PPE przyjęto maksymalny okres inwestowania do 60. roku życia i wpłacanie wyłącznie składki podstawowej (finansowanej przez pracodawcę)

- Szacowana pozostała długość życia po przejściu na emeryturę17: kobieta – 14 lat, mężczyzna – 7 lat.

Podstawowe wnioski

- Dodatkowe oszczędzanie na emeryturę nawet najmniejszych kwot pozwoli uzupełnić spodziewaną niską stopę zastąpienia emerytury otrzymywanej z I oraz II filaru ubezpieczeń społecznych w wymierny sposób, choć najbardziej widoczne efekty oszczędzania widoczne są dopiero przy systematycznym oszczędzaniu kwot powyżej 100 PLN miesięcznie

-

Wybór między produktami służącymi dodatkowemu oszczędzaniu na emeryturę jest uzależniony od indywidualnej sytuacji finansowej inwestora i jego preferencji w zakresie korzystania z odmiennych dla IKE, IKZE i PPE dostępnych ulg i ułatwień, m.in.:

- zwolnienia zysków inwestycyjnych z tzw. podatku Belki (19%) – dot. wszystkich produktów

- zwolnienia z podatku dochodowego podczas wypłaty środków – dot. IKE

- ulgi podatkowej, ale i konieczności zapłacenia podatku dochodowego podczas wypłaty środków od uzyskanego dodatkowego przychodu – dot. IKZE

- finansowania przez pracodawcę składki podstawowej, ale i konieczności uiszczenia od niej podatku przez pracownika – dot. PPE

- W przypadku wykonywania indywidualnych wyliczeń, należy wziąć pod uwagę odmienne rozłożenie w czasie benefitów wynikających z konstrukcji poszczególnych produktów, m.in. korzyść z przypadku produktu IKE oraz PPE materializuje się dopiero w momencie zakończenia inwestycji (podczas wypłaty środków), zaś w produkcie IKZE już na początku ze względu na możliwość skorzystania z ulgi podatkowej

- Kwota miesięcznej emerytury w IKZE jest wprawdzie niższa niż w IKE, ale dzięki odliczeniom podatkowym wpłat na IKZE przez cały okres oszczędzania inwestor ma do dyspozycji dodatkowy kapitał

- Konieczność uiszczenia podatku dochodowego w przypadku produktu IKZE jest „odroczona” w czasie I uzależniona od rodzaju wypłaty (jednorazowa, ratalna), natomiast składki wpłacane na IKE i PPE nie obniżają podstawy opodatkowania inwestora (ma tu zastosowanie podatkowy model typu TEE)

-

Sam wybór produktu emerytalnego ma drugorzędne znaczenie, gdyż najbardziej istotnymi elementami strategii inwestycyjnej są:

- regularne wpłacanie składek podstawowych, a w miarę dostępności nadwyżek finansowych także składek dodatkowych (możliwość ta zależy także od konstrukcji wybranego produktu)

- odpowiedni dobór profilu inwestycyjnego do wieku inwestora, wysokości wpłacanych składek oraz celu inwestycyjnego związany m.in. z podjęciem decyzji o dywersyfikacji ryzyka inwestycyjnego

- Przy wyborze produktu emerytalnego należy zwrócić szczególną uwagę na kwestię wysokości stałych opłat i dodatkowych kosztów związanych m.in. z zarządzaniem i wypłatą kapitału, gdyż produkty te są oferowane przez różne typy podmiotów i zastosowanie mają zróżnicowane polityki cenowe

fot. mat. prasowe

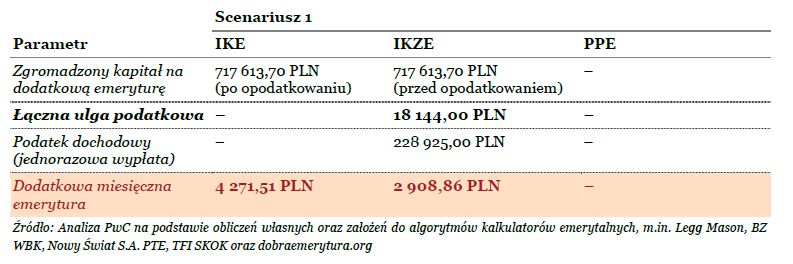

Scenariusz 1

Wartość dodatkowej, miesięcznej emerytury w produkcie IKZE została obliczona po odjęciu od wartości zgromadzonego kapitału kwoty koniecznego do uiszczenia podatku dochodowego (przy założeniu wypłaty jednorazowej)

fot. mat. prasowe

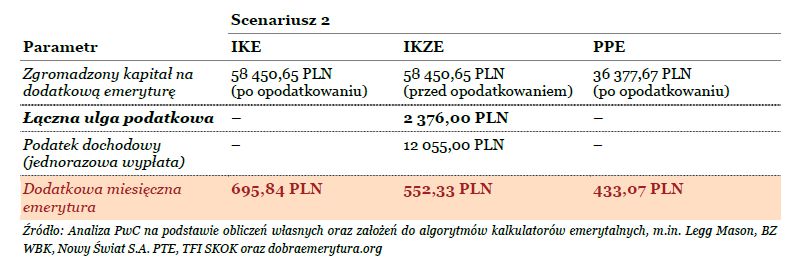

Scenariusz 2

Podatek dochodowy od kapitału osiągniętego w produkcie IKZE obliczono jako podatek łączny z rocznym podatkiem dochodowym z tytułu świadczenia pracy za otrzymane wynagrodzenie w ostatnim roku oszczędzania (tj. bezpośrednio przed przejściem na emeryturę)

fot. mat. prasowe

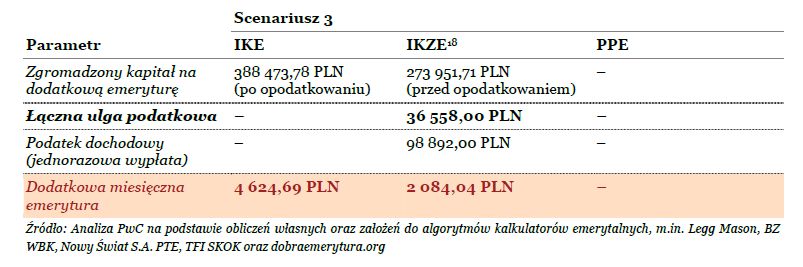

Scenariusz 3

Wartość dodatkowej, miesięcznej emerytury w produkcie IKZE została obliczona po odjęciu od wartości zgromadzonego kapitału kwoty koniecznego do uiszczenia podatku dochodowego (przy założeniu wypłaty jednorazowej)

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}