Przeczytaj także: Upadłości polskich firm w I połowie 2013 r.

Upadłości według regionów

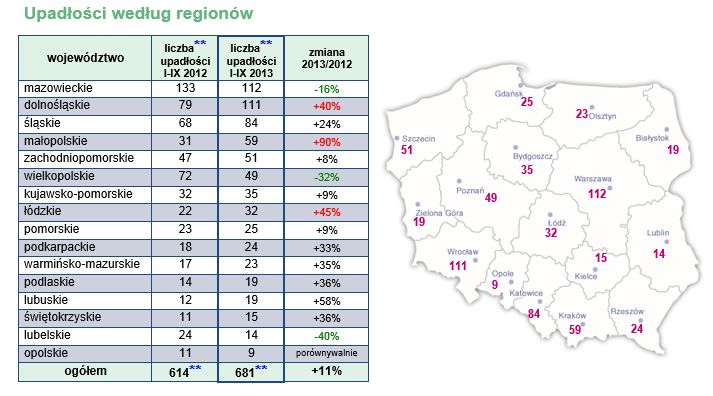

Województwo mazowieckie znajduje się jak zawsze na pierwszym miejscu, co odzwierciedla największą liczbę zarejestrowanych podmiotów gospodarczych. W tym roku widzimy jednak znaczną poprawę, bowiem sądy na Mazowszu ogłosiły o 16 proc. mniej postanowień. Na drugim i trzecim miejscu – województwa dolnośląskie i śląskie, które zanotowały wzrosty powyżej średniej krajowej. Poprawiła się sytuacja w Wielkopolsce (spadek o 32 proc.), gdzie w ubiegłym roku zanotowaliśmy upadłość wielu firm o dużym znaczeniu dla regionu, w tym wielu budowlanych. Na tle pozostałych województw negatywnie wyróżnia się Małopolska, ze wzrostem 90 proc., pozytywnie zaś województwo lubelskie, gdzie liczba postanowień zmalała o 40 proc.

fot. mat. prasowe

Upadłości według regionów

Województwo mazowieckie znajduje się jak zawsze na pierwszym miejscu, co odzwierciedla największą liczbę zarejestrowanych podmiotów gospodarczych. W tym roku widzimy jednak znaczną poprawę, bowiem sądy na Mazowszu ogłosiły o 16 proc. mniej postanowień.

Upadłości według form prawnych przedsiębiorstw

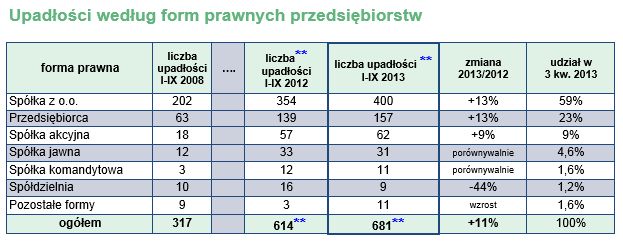

Analizując upadłości pod kątem form prawnych, zauważamy wzrost na poziomie zbliżonym do średniej krajowej, jeśli chodzi o trzy wiodące formy tj. spółki z o.o., przedsiębiorców i spółki akcyjne. Dotychczas najwięcej upadało spółek z ograniczoną odpowiedzialnością, tak jest i tym razem, jednak ich udział spadł wyraźnie do 59 proc. (z 65,7 proc. w 2011 r.). Chociaż spadło tempo wzrostu upadłości wśród przedsiębiorców, rośnie udział bankructw w tej grupie w ogólnej liczbie ogłoszonych postanowień. W 2012 stanowiły one 14 proc., w 2012 – 22 proc., a w ostatni trzech kwartałach już 23 proc. wszystkich przypadków.

fot. mat. prasowe

Upadłości według form prawnych przedsiębiorstw

Dotychczas najwięcej upadało spółek z ograniczoną odpowiedzialnością, tak jest i tym razem, jednak ich udział spadł wyraźnie do 59 proc. (z 65,7 proc. w 2011 r.).

Wielkość i wiek upadających firm

Analiza obrotów firm, których upadłość ogłoszono w pierwszych dziewięciu miesiącach 2013 roku wskazuje, że nadal zmienia się struktura upadających firm, a problem niewypłacalności dotyczy coraz większych firm. Na blisko 60 proc. przedsiębiorstw, o których dane finansowe posiadał Coface,

26 proc. to firmy z obrotem do 5 mln złotych (w 2011 było ich 42 proc., a w 2012 – 35 proc.). 62 proc. – o 9 pkt proc. więcej niż w 2012 r. – to firmy z przychodami pomiędzy 5 a 50 mln złotych.

Przedsiębiorstwa powyżej 50 mln obrotów stanowiły w ostatnich trzech kwartałach już 13 proc. bankrutów, podczas gdy w 2011 było ich tylko 6 proc. Na pierwszych pięciu miejscach listy upadłości (pod względem obrotów) znalazło się pięć spółek akcyjnych z postanowieniem o upadłości układowej: IDEON S.A., FOTA S.A., VISTALEX S.A., Energomontaż-Południe S.A., PIECEXPORT-PIECBUD S.A. Warto tu odnotować, że wśród największych firm (o obrotach powyżej 100 mln złotych) znacznie częściej orzekane jest postanowienie o upadłości z możliwością zawarcia układu (w 40 proc. przypadków), co oznacza, że strony częściej decydują się wykorzystać instytucję układu, jako szansę na zachowanie przedsiębiorstwa i miejsc pracy. Należy dodać, że większość firm, których danych finansowych Coface nie posiadał, to przedsiębiorstwa małe.

Bankructwa przedsiębiorstw to również wielki problem społeczny. Po restrukturyzacji firm, wiele miejsc pracy udaje się zachować, jednak – szczególnie w mniejszych miejscowościach – upadłość dużego pracodawcy rodzi problemy dla całego regionu. Analizując zatrudnienie w firmach, których upadłość ogłoszono, na blisko 60 proc. przedsiębiorstw, o których dane finansowe posiadał Coface, 20 proc. to firmy zatrudniające do 10 osób, 62 proc. – od 10 do 20 osób, a aż 18 proc. stanowiły największe przedsiębiorstwa. W firmach zatrudniających powyżej 100 osób pracowało ponad 21 tysięcy osób.

Z analizy wieku firm, których upadłość ogłoszono wynika, że 90 proc. spośród nich zostało założonych po transformacji ustrojowej, która miała miejsce w połowie 1989 roku, a 12 proc. bankrutów to firmy założone już w czasie „ostatniego kryzysu”, liczonego od upadku banku Lehman Brothers.

Przeczytaj także:

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}

{kind=link}